房屋轉增貸如何申請?9重點都在這!

現在多數人不再選擇「一生一屋」,苦繳房貸更不是唯一選項,聰明的你可以學習活用房屋變成一項資產,作為投資入門首選。其中,轉貸是不少人省錢兼投資的理財好方法,而房屋轉增貸更是可以立即套現房屋的增值,如果房價比買進時還高,也能順便把增值部分套現出來,或是藉由轉貸降息取得所需資金,紓解周轉的燃眉之急。

內容目錄

什麼是房屋轉貸?房屋增貸?房屋轉增貸?

房屋轉貸

簡單來說,就是將房貸由原有的申貸銀行,轉移到另一間銀行,也就是首位抵押權人會由原銀行,轉移到新的轉貸銀行,沒有貸款額外資金,也稱為平轉。

房屋增貸

與向原銀行申請額外金額貸款的增貸有所不同,增貸是在辦理房貸一段時間,並清償部分本金之後,再次向原有的銀行申請貸款,利率通常較低,但審核較嚴格。

房屋轉增貸

所謂的轉增貸就是將貸款從原本貸款的銀行,轉貸到新銀行,新銀行會針對房屋重新鑑價,再額外增貸出資金給貸款人。和增貸不同的地方在於房貸是轉到新銀行,不是在原本的銀行增貸。當新的銀行可以提供更優惠的利息、更高的貸款額度,或是重新提供寬限期,就可以考慮轉貸到別家銀行進行增貸。

什麼時機適合辦理房屋轉貸或增貸?

想要貸款考慮的優先順位,應是增貸優先於轉貸,由於轉貸是要向另一間銀行申請貸款,所有的貸款流程都要重跑一遍,務必要先做好房貸轉貸試算,且要記得多加上原本銀行的清償、塗銷等手續及費用,一般會建議不要輕易做出轉貸的決定,通常是原貸款的銀行利率較高、不同意增貸或寬限期不夠等其他情況,這時才需要動用到轉貸的方式。

房屋轉貸、增貸與轉增貸三者差異為何?

| 比較項目 | 房屋轉貸 | 房屋增貸 | 房屋轉增貸 |

|---|---|---|---|

| 貸款時機 | 為降低現有貸款利率,並延長還款年限 | 需要額外資金 | 想要降低貸款利率,又有資金需求 |

| 貸款方式 | 以新貸款取代原貸款 | 原貸款加上新貸款 | 新貸款加上新貸款 |

| 貸款額度 | 依據當時房市而定 | 依原貸款額度 | 依房屋增值後的總價再以原貸款成數貸款 |

| 貸款利率 | 比原貸款更優惠之利率 | 依照原房貸利率 | 比原貸款更優惠之利率 |

| 貸款年限 | 可重新延長 | 不可重新延長 | 可重新延長 |

| 承作銀行 | 新貸款銀行 | 原承作銀行 | 新貸款銀行 |

| 貸款支出 | ●代書設定費約2500~6000元,視銀行規定有所不同 ●塗銷費約2500元 ●須付原銀行0.5~2%之違約金 | 管理費5000元左右 | ●代書設定費約2500~6000元,視銀行規定有所不同 ●塗銷費約2500元 ●須付原銀行0.5~2%之違約金 |

| 貸款限制 | 降息幅度夠大(0.5%以上) 才能分攤違約金等貸款成本 | 原貸款已償還一定額度之本金,且須與原承作銀行關係、信用良好 | 房屋增值幅度大,且個人信用須良好 |

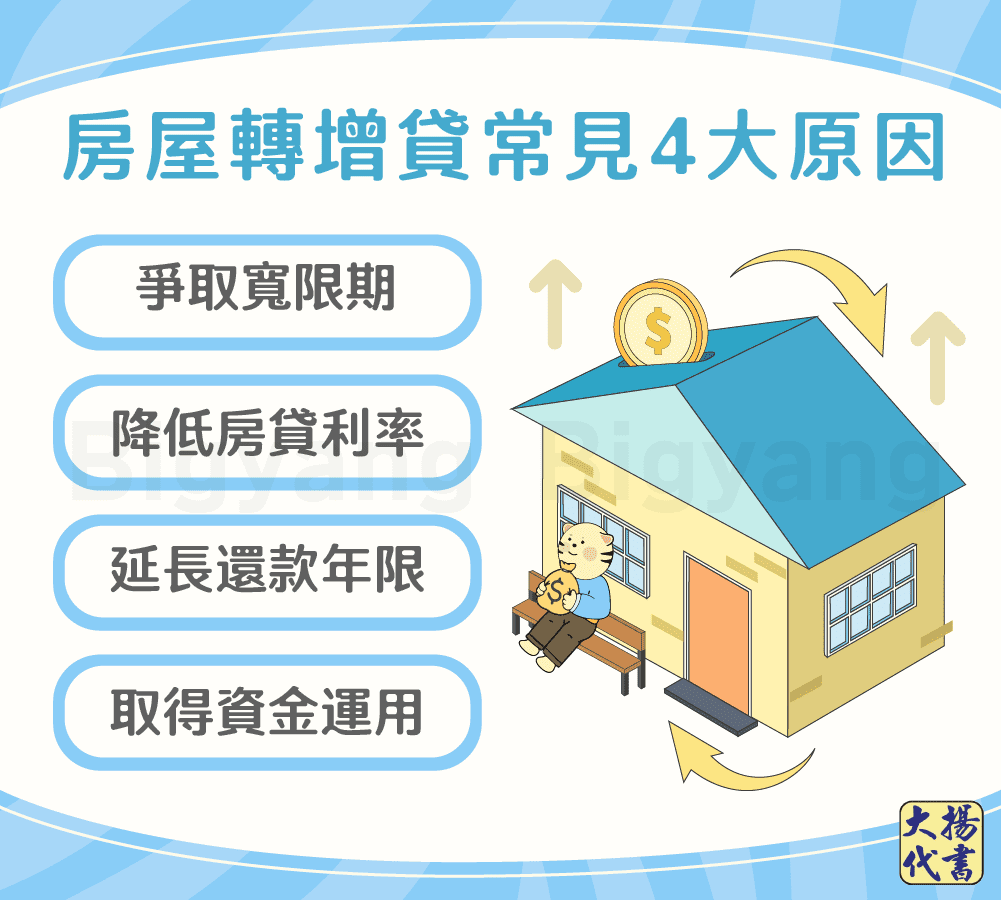

常見的房屋轉增貸原因有哪些?

- 爭取寬限期:

轉貸到另一家銀行後,該銀行多半會給予1~2年的寬限期,對於貸款者繳款壓力大大減輕,只要負擔利息,不用繳本金,通常轉貸過去後,會先給1年寬限,如果繳款正常,可以再申請2~3年寬限期。 - 降低房貸利率:

想要轉增貸的另一個原因是為了較低的利率,也許是另一家銀行剛好有房貸專案,或是貸款人的條件變好了,都可以爭取到較低的房貸利率。 - 延長還款年限:

轉貸過去後,還可以拉長還款年限,降低月付金。 - 取得資金運用:

完成房屋轉貸流程後,除了能在新銀行貸得較低利率外,還可以取得一筆資金運用,是較為彈性的做法。

辦理房屋轉增貸前該注意什麼?

辦理轉增貸前請先檢視自身是否符合下列情況,如有符合其中一項,且已找到他行提供新的貸款方案,經試算後確實划算就可以考慮轉增貸。

- 原本貸款利率高:目前貸款銀行不肯調降利率,且原先貸款的利率確實高於市場行情。

- 有資金需求想增貸:未來預計要增貸,但目前貸款銀行不願意提供增貸服務,或增貸額度無法滿足貸款人的需求。

- 其他條件:例如目前貸款銀行無法提供寬限期、增加貸款年限等非利率成本及額度因素等。

申請房屋轉增貸的條件為何?

- 年滿18~65歲之國民,且有正常工作,能提出收入證明。

- 有財力證明,可證明增貸後負擔得起所有貸款(原貸款+增貸)金額。

- 房貸還款紀錄正常。

- 銀行往來信用紀錄正常,例如無遲繳紀錄、無其他信用不良紀錄。

- 原房屋增值空間大。

- 房貸還款金額已達銀行之規定。

申辦房屋轉增貸需要哪些文件?

房屋轉增貸流程為何?

我適合房屋轉貸、增貸還是轉增貸?

大部分會選擇辦理「轉貸」的人,多是因為原銀行無法增貸、百般刁難,或是利率、成數不如原先期望;而「增貸」較適合先前信用良好,且臨時有大筆資金需求的人,最後的「轉增貸」則適合房子有大幅增值的人,可以先享受房價上漲利多。平時可以關注近期是否有政府優惠房貸轉貸,或其實一般銀行大多有提供線上房貸增貸試算、房貸轉貸試算工具,如果還不清楚要使用哪個方案,建議可以先上網評估看看再決定。

結語

人生在買房或需要資金時,大多都需要依靠貸款協助,才能達成目標或進行投資,無論是房屋轉增貸或信貸轉增貸,都須做好規劃再實行,才有得到最佳效益。房屋轉增貸推薦大揚代書,我們的專業團隊有豐富的申貸經驗,能幫您順利通過銀行轉貸、增貸或轉增貸申請,即刻撥打免付費專線,或線上填單,我們能立即為您服務。

追蹤粉絲專頁獲得最新資訊

精選文章

大揚代書24H免費諮詢

任何代書相關問題都歡迎來找大揚,我們提供事前的免費諮詢,不用擔心還沒辦理就要先付一筆費用,我們保證不過件就不收費!