以房養老超划算?其中5大缺點你看見了嗎?

作為超高齡社會,台灣這群戰後嬰兒潮世代的65歲以上銀髮族,大多都在經濟起飛的年代賣力打拼,名下有房產並非稀有的事。隨著物資上漲,不少老人家為了不讓兒女負擔自己晚年生活,跟上了政府推出的以房養老,看似完善的制度,背後隱含的缺點及跟下一代的溝通難題你看見了嗎?大揚代書今天用5分鐘完整分析以房養老方案,還有需要納入考量的重要因素,讓你對台灣的房屋及人口老化問題有更深入的了解。

內容目錄

以房養老是什麼?

有哪些銀行可以辦理以房養老?如何辦理?

以房養老有什麼優點?

申請人對以房養老心得不外乎是可以住在自己熟悉的地方,每月還有穩定的經濟來源,也不用擔心萬一失能無人可以照顧,子女無須額外負擔一筆錢作為孝親費等。看起來都是優點,但以房養老真的有那麼好嗎?其實比起優點,你更該注意背後的隱憂。

以房養老缺點有哪些?

▎金錢方面

⭓ 房產能貸幾成?

銀行為了推廣此項業務,會舉較特殊的以房養老實例:好比黃奶奶辦理以房養老貸款,每月領20萬,結果細看才發現,黃奶奶住在大安區,抵押年限只有15年,兩者因素加起來便是黃奶奶領那麼多錢的主因,大安區作為台北市的精華區,可以貸到7成並不意外;但其實目前台灣以房養老的核貸件數超過6600件,北北基的占比就超過一半,很明顯的,若是房屋在六都以外或都市邊界,以房養老貸款成數7成或許就有點困難,還得加上屋況、屋齡限制等問題,因此最終核貸成數還得持保留態度。

⭓ 現金是穩定而非固定

有些人會覺得以房養老不划算,其實是情有可原的。每月雖然領取一筆固定收入,但金額是否固定呢?答案為否。由於利息內扣,大約領了10年後就會明顯感受到每月金額減少,而且以房養老的利息都是機動計息或浮動計息,當利率上漲時,每月領的錢也會減少。

⭓ 貸款年限要注意

台灣已邁入超高齡社會,老年人口平均壽命隨著醫療發達、社會進步,都還有延長的可能。若是貸款年限到了,結果申請人仍健在,恐怕又是另一個複雜的難題,因此貸款年限的選擇也很重要,以免自己還老當益壯,房子卻要被拍賣或是自己倒貼利息。

▎親情方面

⭓ 子女態度

內政部在2013推動公益型的「以房養老試辦方案」時,對申請人的設定條件嚴苛:必須無法定繼承人、單獨持有不動產、價值不能超過法定中低收入戶標準。可以看出起先計畫是為了協助晚年近貧長者;直到2015年商業型的以房養老推出後,辦理人數才開始增加,也不再限定沒有繼承人才能辦理,衍生出許多親情溝通問題,台灣的買房環境愈發困難,若能繼承父母的房產,身上的重擔可就減輕許多,這也造成老人家想自己養自己,子女卻不能諒解的家庭難題。(資料來源:臺北市政府社會局)

⭓ 房產買回與否

申請人過世後,銀行會拍賣房產,子女可以選擇將父母生前從銀行領取的款項清償,拿回不動產,要是房價已經下跌,要不要買回便是子女要取捨的事情,如果申請人的孩子有數個,達成共識還得歷經一番討論。其實以房養老立意良善,提供老人家多一筆生活金的選擇,相信會去申請的老人家也是怕子女辛苦,但世代間的親情溝通,在以房養老可以看出是一大課題。

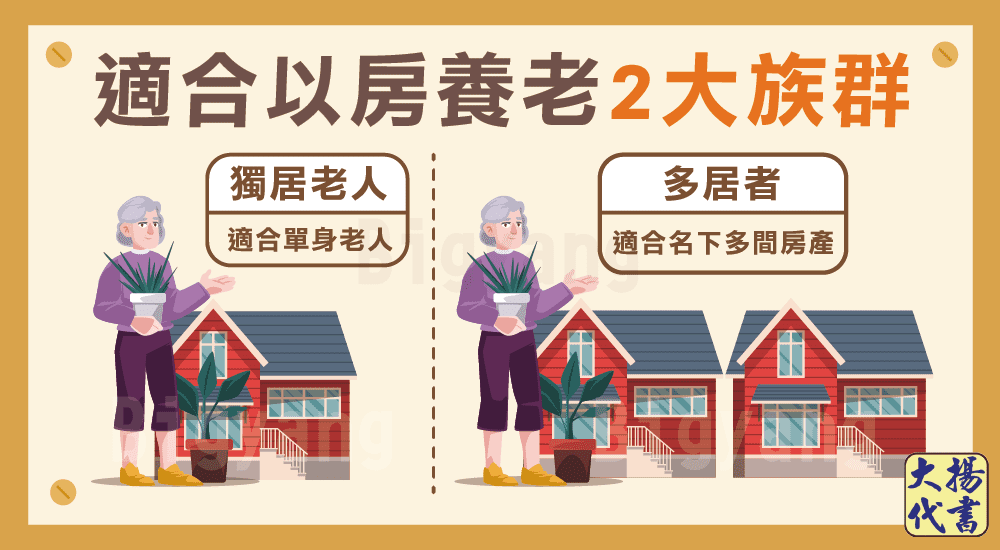

以房養老適合族群

▎獨身老人

▎多屋者

以房養老常見問題

原則上可以不用找保證人,若需要保證人時,須視各家銀行之規定。

會,除非申請人當初有在契約中特別註明,否則會繼續按月給付款項。

若申請人在貸款期間身故,就視同契約到期並停止給付款項,並由繼承人清償先前的貸款款項;若該申請人並無繼承人,或繼承人無法清償貸款,則由法院聲請拍賣,以及向連帶保證人(若當初申請時有找保證人)一併求償,處分所得價金會優先償還貸款本息及其相關費用,若價金有剩餘部分則納入國庫,若是價金清償不足,再對申請人遺產及保證人追償。

結語

追蹤粉絲專頁獲得最新資訊

精選文章

大揚代書24H免費諮詢

任何代書相關問題都歡迎來找大揚,我們提供事前的免費諮詢,不用擔心還沒辦理就要先付一筆費用,我們保證不過件就不收費!