股利所得稅如何計算?存股族必看的節稅重點!

在台商資金回流的熱潮下,去年台股二度攻上萬八,讓不少投資人賺飽飽,更應留意股利所得的課稅模式,高雄國稅局表示,股利所得現在可採合併、分開二種方式計稅,納稅義務人可以選擇較有利的方式申報。

資料來源:經濟日報(2022.04.13)

內容目錄

股利所得報稅新制於2018年上路,2019年報稅第一次適用,今年來到第4個年頭。在新制之下,納稅義務人可選擇股利所得要採「分離課稅」還是「合併課稅」,不同課稅級距族群都可以達到節稅效果。

股利所得稅申報方式

合併計稅

股利所得併入綜合所得稅總額課稅,並按股利所得的8.5%計算可扣抵稅額,最高可抵減8萬元,超過部分不可扣抵;若可扣抵稅額大於綜合所得應納稅額,還可以退稅。以8.5%換算,只有全年股利所得超過94萬者會達到扣抵上限。

公式:綜合所得(含股利)應納稅額-(股利所得x8.5%)=實際應納稅額

※ 實際應納稅額為負值時,就會退稅給納稅人

※ 股利所得不算在儲蓄投資特別扣除額中,計算稅額時不能納入扣除

分開計稅

股利所得按28%單一稅率分開計算應納稅額後,再與其他類別所得計算出的稅額合併報繳。

公式:應納稅額 +(股利所得 x 28%)=實際應納稅額

股利要合併課稅還是分開課稅?

股利到底要合併計稅還是分開計稅,是很多人的疑問。綜合所得稅的稅率分為5%、12%、20%、30%、40%五個級距,一般而言,若個人綜所稅適用稅率為20%以下,股利所得採合併計稅比較優惠,而適用稅率在30%、40%的高所得族群,採分開計稅比較能達到節稅效果。「低所得合併計稅,高所得分開計稅」是最常聽到的大原則。

合併計稅的部分沒什麼問題,但有意選擇分開計稅者,還有幾個面向必須考量:

是否影響特別扣除額的適用?

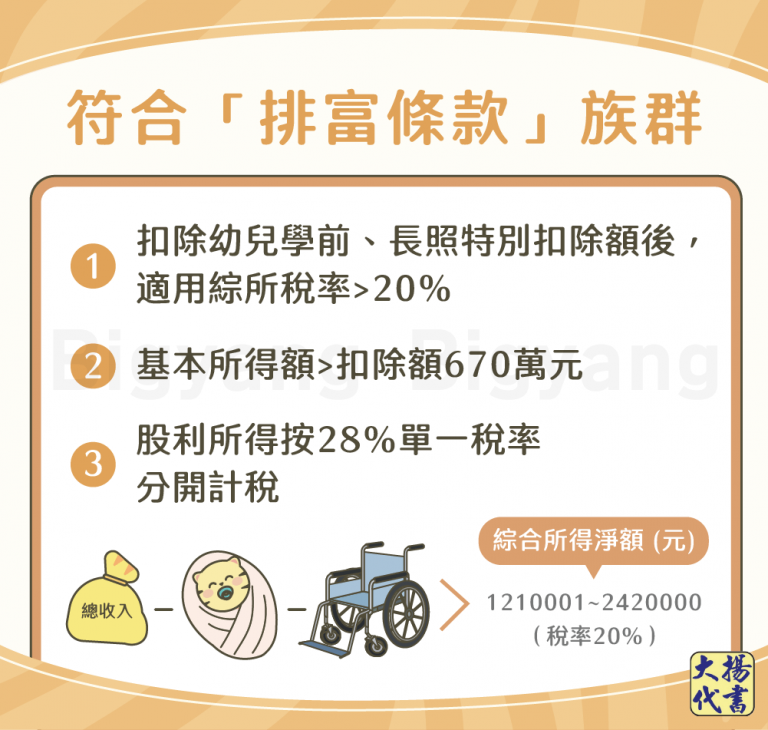

綜所稅的特別扣除額中有所謂的「幼兒學前特別扣除額」和「長照特別扣除額」,這兩項扣除額都設有「排富條款」,若屬於條款所列的對象,就不能利用這兩項扣除額,而其中一個對象就是「股利所得選擇分開計稅者」。

是否影響捐贈扣除額?

列舉扣除額中有一項「捐贈」,根據所得稅法第17條第1項第二款,除了特定情況外,捐贈總額不得超過綜合所得總額的20%。許多富人會藉由捐贈響應公益並同時節稅,若股利所得採分開計稅,由於沒有併入綜合所得總額,可能導致捐贈扣除額的上限額度降低,影響節稅計畫。

股利所得稅計算範例

以下分別就合併計稅與分開計稅做試算範例,供您參考:

案例(單身)

- 薪資所得:70萬

- 股利所得:20萬

- 個人免稅額:8.8萬

- 標準扣除額:12萬

- 薪資所得特別扣除額:20萬

合併計稅

- 應納稅額:綜合所得淨額49.2萬x稅率5%=2.46萬

- 股利扣抵稅額:20萬x8.5%=1.7萬

- 實際應繳稅額:2.46萬-1.7萬=7600元

分開計稅

- 其他所得應納稅額:綜合所得淨額29.2萬x稅率5%=1.46萬

- 股利應納稅額:20萬x28%=5.6萬

- 實際應繳稅額:1.46萬+5.6萬=7.06萬

可以發現對於所得不高的族群來說,合併計稅的應繳稅額比分開計稅低很多!

⭓ 名詞解釋

- 排富條款:

- 綜合所得在扣除幼兒學前、長照特別扣除額後,適用稅率仍高於20%者。

- 股利所得按28%單一稅率分開計稅者。

- 依所得基本稅額條例計算之基本所得額超過規定之扣除金額670萬元者。

結語

股票是許多人會利用的投資方式,不論是小資存股族還是大股東,都有各自適用的合法節稅辦法,在報稅之前記得精打細算一番,才不會吃虧喔!

大揚代書24H免費諮詢

我們提供事前的免費貸款諮詢,不用擔心還沒辦理就要先付一筆費用,我們保證不過件就不收費!