申報贈與稅的重點?送大禮前不能不知道的那些事!

內容目錄

誰要申報贈與稅?

財產所有人將自己的財產無償送給他人,而他人也同意接受時,就符合法律所稱的「贈與」,應申報贈與稅。依遺產及贈與稅法第3條、第3-1條規定,以下3種情況應申報贈與稅:

- 經常居住在我國境內的我國國民,要將他在我國境內或境外的財產贈與他人時。

- 經常居住在我國境外的我國國民或外國人,要將他在我國境內的財產贈與他人時。

- 贈與人自願喪失我國國籍後2年內,要將他在我國境內或境外的財產贈與他人時。

贈與稅的納稅義務人為贈與人,但若贈與人行蹤不明,或超過繳納期限仍未繳,在我國境內也沒有可供執行的財產時,或贈與人死亡但贈與稅尚未核課時,以受贈人為納稅義務人。

哪些財產要申報贈與稅?

財產包含不動產、動產及其他一切有財產價值的權利,如:土地、房屋、現金、黃金、股票、存款、公債、信託權益、礦業權、漁業權等(遺產及贈與稅法第4條)。不過,根據遺贈法第20條、20-1條,部分財產可不計入贈與總額,如:夫妻之間的贈與、父母於子女婚嫁時贈與之不超過100萬的財物。

民眾容易忽略的部分有保險和現金。若保險欲變更要保人,等於移轉保險法上的財產權益給他人,贈與行為就會成立,須按變更日的保單價值計算贈與價額,若超過免稅額就要申報贈與稅。而父母常誤以為以現金方式提領,再轉存子女帳戶,就不會被課稅,然而大額轉帳是會被註記的,國稅局能夠從中掌握贈與事實,被抓到除了要補稅,還會有罰鍰喔!千萬別心存僥倖。

贈與稅的申報期限?

從法條可知,當贈與人在同1年度贈與他人的財產總額低於免稅額時,可免申報;另外,營利事業、社團、財團法人的贈與行為也不在課徵範圍內,不須申報贈與稅。

贈與稅免稅額、扣除額及稅率級距?

贈與稅應納稅額為:

(贈與總額-免稅額-扣除額)x稅率-累進差額-扣抵稅額-新舊制差額調整

贈與稅的免稅額為每年220萬,注意,是贈與人贈與他人的財產總計,不是單一受贈人有220萬免稅喔!扣除額、扣抵稅額部分,可參考財政部稅務入口網說明。

稅率級距、累進差額如下:

| 贈與淨額 | 稅率 | 累進差額 |

| 2500萬元以下 | 10% | 0 |

| 2500萬至5000萬元 | 課徵250萬元,加超過2500萬元部分之15% | 1250000 |

| 5000萬元以上 | 課徵625萬元,加超過5000萬元部分之20% | 3750000 |

(上表為2022年資料)

※貼心提醒:上述各項金額會隨消費者物價指數調整,如免稅額的部分,2022年起調整為244萬元。

贈與稅應向什麼地方申報?

- 戶籍在臺北市、高雄市者,要向當地國稅局總局或所屬分局、稽徵所申報。

- 戶籍在臺北市、高雄市以外之其他縣市者,向當地國稅局所屬分局或稽徵所申報。

- 戶籍在金門縣、連江縣者,分別向財政部北區國稅局金門服務處、馬祖服務處申報。

- 大陸地區人民就其在臺灣地區之財產為贈與者,向臺北國稅局總局或所屬分局、稽徵所辦理申報。

- 贈與人如係經常居住我國境外的我國國民或非我國國民,就其在我國境內的財產為贈與者,應向臺北國稅局總局或所屬分局、稽徵所申報。

- 贈與人如係於贈與事實發生前2年內,自願喪失中華民國國籍者,應向其原戶籍所在地主管稽徵機關辦理申報。

申報贈與稅應備文件?

- 贈與稅申報書。

- 贈與人及受贈人贈與時之戶籍資料(如身分證、戶口名簿、護照或在臺居留證)影本各1份。贈與人當年度戶籍有異動時尚須加附異動前之戶籍資料。

- 贈與、信託或買賣契約書影本。

- 申報贈與財產及扣除減免之證明文件。

- 委託申報者,應另附委任書(授權書)及受任人身分證明文件(或影本)。

- 贈與人僑居國外且贈與人贈與時在我國境外者,應檢附我國駐外單位簽證之授權書影本1份;若贈與人贈與時在我國境內者,應檢附護照影本1份,以供核對入境紀錄。

- 法定代理人或監護人對於未成年子女或受監護人之不動產為處分時,應檢附身分證影本、法定代理人或監護人之相關證明文件、親屬會議允許(98年11月23日以後應由法院許可)處分不動產之文件等。

- 依各地區國稅局通知函申報之案件,應檢附通知函影本。

- 攜帶贈與人(受任人)私章,以備領取贈與稅繳納通知文書或贈與稅免稅或繳清證明書。

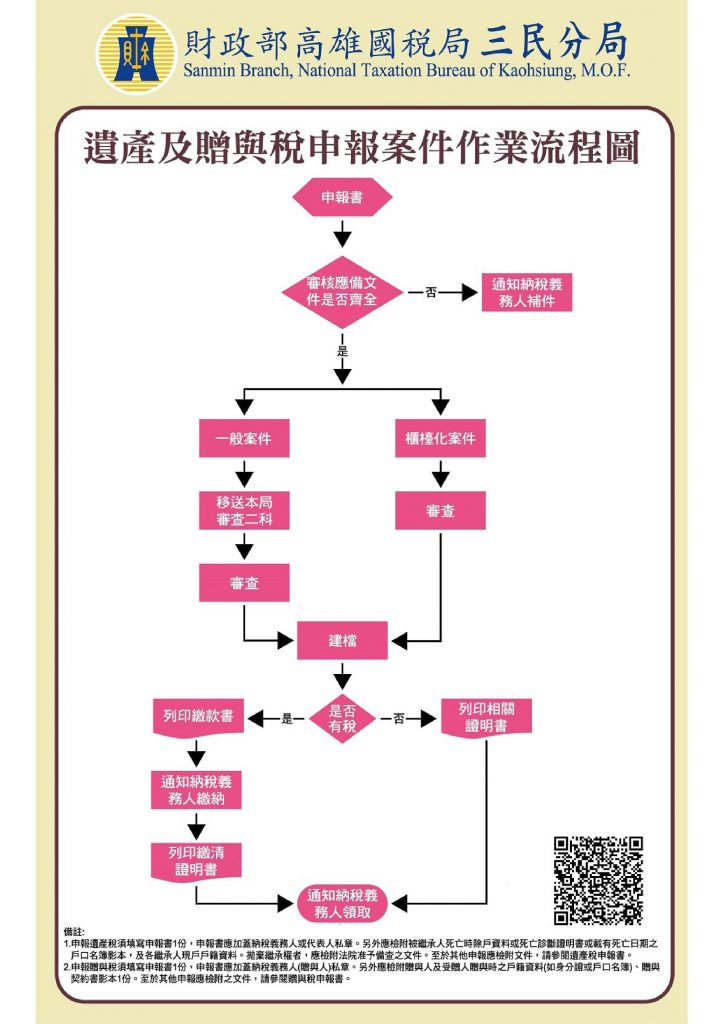

贈與稅申報流程?

備註:

- 申報遺產稅須填寫申報書1份,申報書應加蓋納稅義務人或代表人私章。另外應檢附被繼承人死亡時除戶資料或死亡診斷證明書或載有死亡日期之戶口名簿影本,及各繼承人現戶戶籍資料。拋棄繼承權者,應檢附法院准予備查之文件。至於其他申報應檢附文件,請參閱遺產稅申報書。

- 申報贈與稅須填寫申報書1份,申報書應加蓋納稅義務人(贈與人)私章。另外應檢附贈與人及受贈人贈與時之戶籍資料(如身分證或戶口名簿)、贈與契約書影本1份。至於其他申報應檢附之文件,請參閱贈與稅申報書。

資料來源:財政部高雄國稅局

贈與稅可否申請延期或分期繳納?

一般而言,贈與稅應在接到納稅通知書之日起2個月內繳清,但依遺贈法第30條規定,必要時可在限期內向稽徵機關申請延期2個月。

同法規定,應納稅額在30萬以上,納稅義務人確有困難,不能一次繳清時,可在納稅期限內申請分18期繳納,每期間隔不超過2個月;自繳納期限屆滿次日起,至繳納日止,依郵政儲金1年期定期儲金固定利率加計利息。

另外,還有實物抵繳的方式,請參考遺贈法第30條第4項規定。(贈與稅實物抵繳申請書)

大揚代書24H免費諮詢

我們提供事前的免費貸款諮詢,不用擔心還沒辦理就要先付一筆費用,我們保證不過件就不收費!