寬限期是什麼?適合哪些人?房貸族必看攻略別錯過!

房貸寬限期讓初期還款壓力較大的人可以負擔較少月付金,但寬限期過後的費用以及注意事項你真的都知道嗎?,我們整理了關於寬限期的優缺點、適合族群等完整資訊,看完再決定要不要申請寬限期吧!

內容目錄

寬限期是什麼?

寬限期定義

寬限期是指貸款人在房貸前3~5年時,依合約約定只需還利息、不用還本金的一段期間。主要是為了讓購屋族在還款初期可以減輕負擔,等財務狀況穩定後再開始正常還款。

寬限期前後利息計算方式

以貸款額度800萬元、年利率2%、貸款年限30年、前3年寬限期為例:

| 寬限期3年 | 寬限期後 | |

|---|---|---|

| 每月還款項目 | 只還利息 | 本利均攤 |

| 每月應繳金額 | 13,333元 | 31,975元 |

| 本金變化 | 未減少 | 逐月減少 |

《 延伸閱讀 》房貸利率怎麼算?計算方式、最新銀行資訊都在這篇!

適合寬限期的族群

- 房貸初期需要現金:剛申請完房貸,希望多留點現金好因應突發狀況,如剛結婚、剛創業、收入較不穩,或是有裝潢、生育等規劃的人。

- 預估未來有大筆資金:如果貸款人確定未來有獎金、基金、固定投資獲利等資金來源,前期想還少一點錢做其他用途,也可以考慮申請寬限期。

- 短期內就賣房的投資客:投資客可在寬限期間出租房屋,就可用租金支付每月利息,等到房價上漲出售時,再一次還清本金,大幅降低房屋持有成本。

※貼心提醒:投資客的寬限期調度作法雖然看似方便,但提醒你2025年最新的央行信用管制已規定,購屋者若名下有房,房貸不可有寬限期,多屋族要多注意!

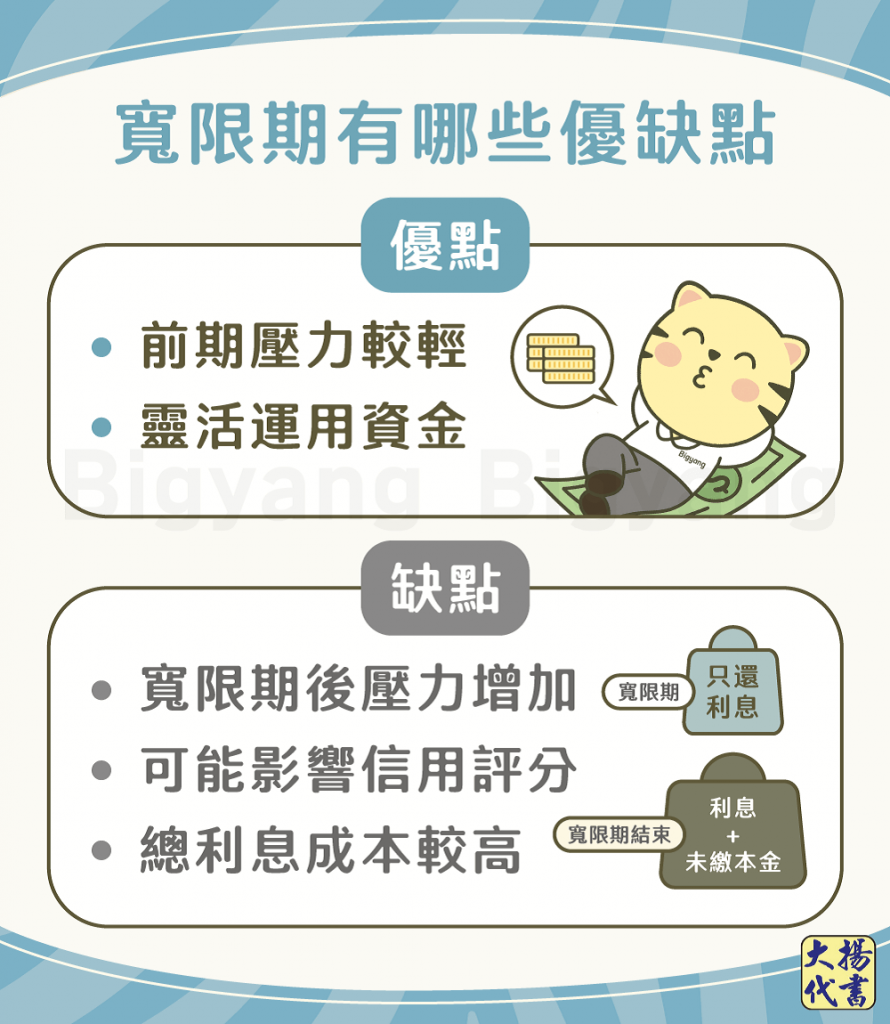

寬限期有哪些優缺點?

寬限期優點

- 前期壓力較輕:只需還利息、不用還本金,能減輕初期月付金額。

- 靈活運用資金:可將原本要還的錢先用在生活、投資或其他重要支出。

寬限期缺點

- 總利息成本較高:因寬限期內只有先還利息,本金並沒有減少,因此開始本利攤還時,仍需根據原本金額計算,最終還的總利息就會比較高。

- 寬限期後壓力增加:寬限期結束後,需開始同時償還本金與利息,月付款會明顯上升。

- 可能影響信用評分:若寬限期結束後有還款困難而導致遲繳或欠繳,就會影響信用分數以及之後辦卡及其他貸款的權益。

申請寬限期前要注意

- 寬限期後月付金變高:還是要再次提醒大家,寬限期後月付金會拉高不少,因此建議申請前用各銀行提供的房貸試算頁計算寬限期後的月付金,才能確認是否會超過自身負擔。

- 是否同時有其他貸款:若有信貸、裝潢貸款等其他債務,記得加總每月應繳金額,評估整體壓力。

- 提前還款要注意成本:有些人申請寬限期是為了更自由的分配資金,預計未來有大筆現金流時可以提早還款,但每家銀行針對房貸提前還款的規定不同,要先向銀行確認清楚。

《 延伸閱讀 》房貸提前還款划算嗎?申辦前先了解4重點!

寬限期申請資格、條件

- 年齡限制:須年滿18~20歲以上才能申請房貸及寬限期。

- 還款能力:有穩定工作(薪轉工作較佳)與收入,才能讓銀行認定有能力負擔寬限期後上升的繳款金額。

- 信用條件:沒有信用卡遲繳、貸款遲繳,也沒有債務協商紀錄這種重大的信用瑕疵,提醒你銀行對於信用條件的審核相當嚴格,若有申請房貸及寬限期的需求,建議半年到1年前就開始培養信用,會更有機會申請成功喔!

※貼心提醒:實際條件及可申請的寬限期年限,仍須依照各銀行政策和個人條件審查為主。

寬限期常見問題

只要有按時繳款,寬限期本身是不會影響信用的;但若寬限期結束後無法負擔還款、出現遲繳或欠繳狀況,就會影響信用分數。

由於提前結束寬限期表示銀行可以收取的利息變少了,因此大多銀行都會有提前取消需繳手續費或違約金的規定,建議申請前一定要確認清楚喔!

結語

以上就是寬限期的介紹,寬限期雖然能減輕前期壓力的好處,卻也會讓總利息成本增加,後續還款壓力變重。因此一定要先試算還款金額、評估自身能力,才能制定最適合自己的還款計畫喔!

大揚代書24H免費諮詢

我們提供事前的免費貸款諮詢,不用擔心還沒辦理就要先付一筆費用,我們保證不過件就不收費!