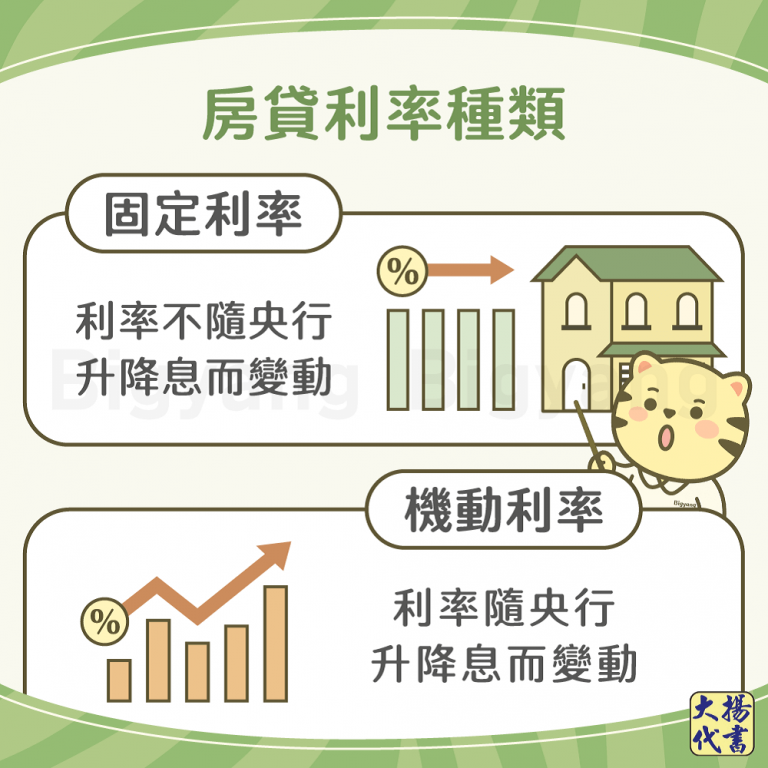

2025年各大銀行房貸利率多落在2.3%~2.8%的區間,特殊族群的房貸利率則更低:

- 新青安貸款(首購族):1.565%(二段式機動利率補貼後)以及1.775%(一段式機動利率補貼後)。

- 築巢優利貸(公務人員):2.185%。

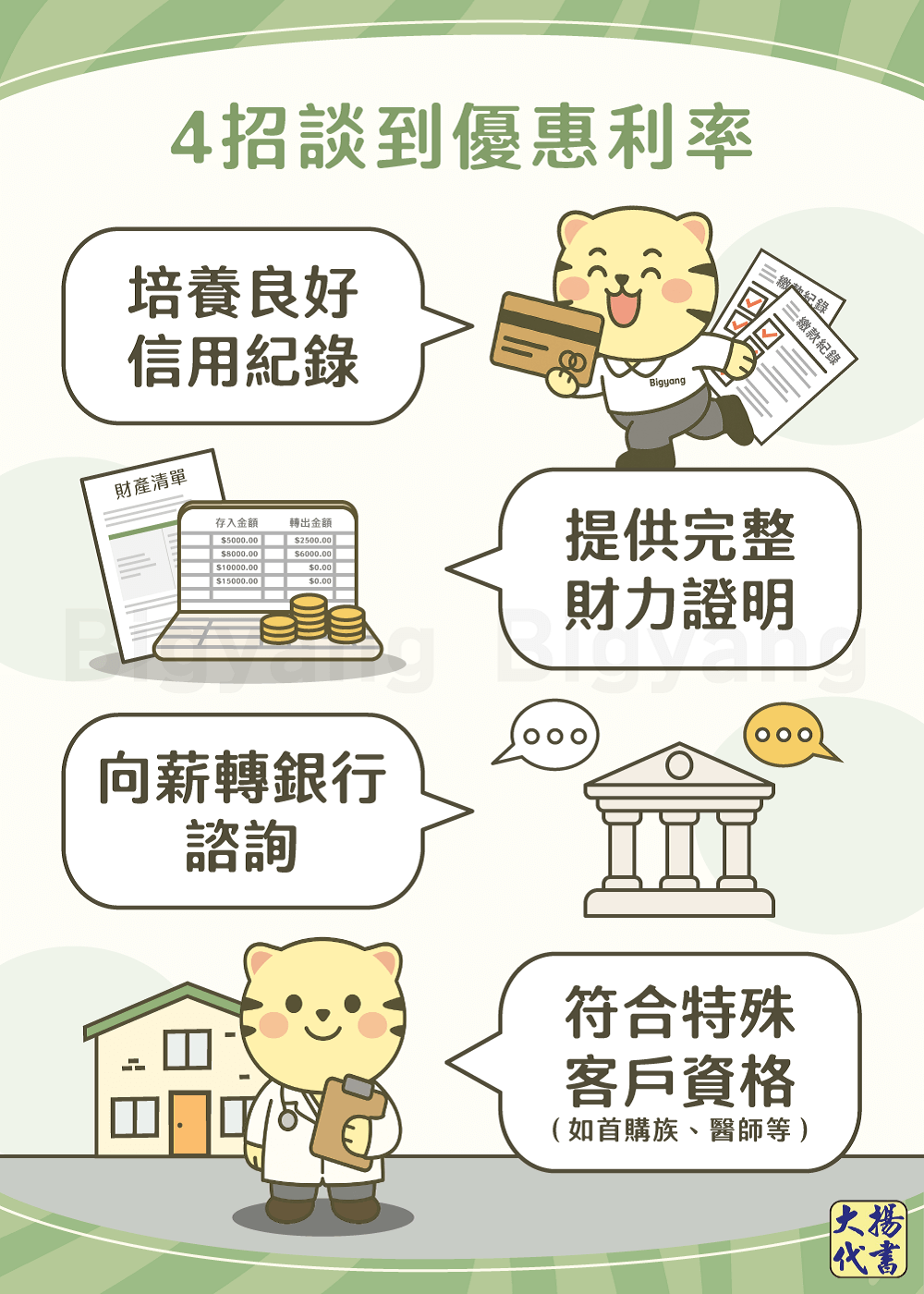

建議可先向薪轉銀行諮詢,也能確認自身身分是否符合銀行特殊客戶的資格(如首購族、醫師、律師等),就有機會爭取到更優惠的方案。

另外,更完整的財力證明或事先培養良好的信用紀錄,都對談利率有幫助喔!

2025年各大銀行房貸利率多落在2.3%~2.8%的區間,特殊族群的房貸利率則更低:

建議可先向薪轉銀行諮詢,也能確認自身身分是否符合銀行特殊客戶的資格(如首購族、醫師、律師等),就有機會爭取到更優惠的方案。

另外,更完整的財力證明或事先培養良好的信用紀錄,都對談利率有幫助喔!