負債比是什麼?投資、申貸前必看這5點!

你知道什麼是負債比嗎?這是衡量一家公司經營風險程度及個人財務狀況的重要指標,那麼如何進行公司或個人負債比計算?負債比過高又會造成什麼影響?以下就讓大揚代書為你說明。

內容目錄

什麼是負債比?

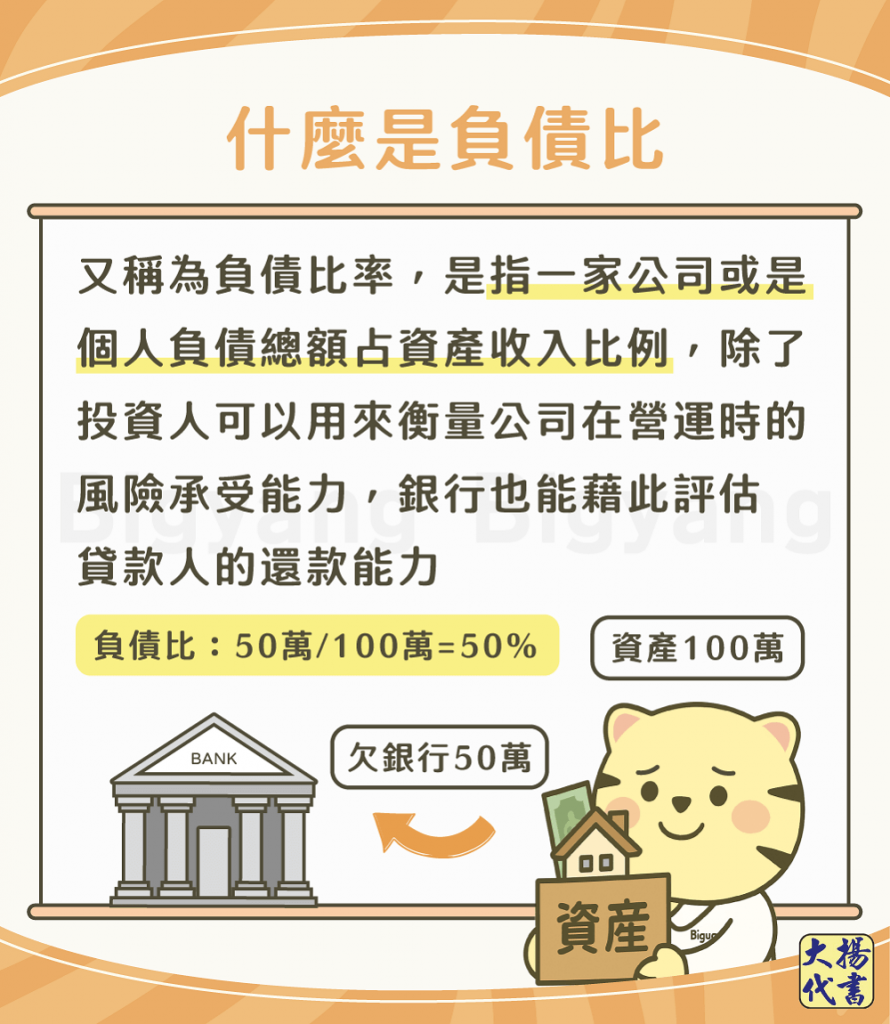

負債比(Debt Burden Ratio,簡稱DBR)又稱為負債比率,是指一家公司或個人的負債總額占資產收入的比例,除了投資人可以用來衡量公司在營運時的風險承受能力,銀行也能藉此評估貸款人的還款能力,可以說負債比是判斷公司財務及個人資產結構的重要指標。

負債比又可細分為個人負債比和公司負債比,以下分別為你詳細介紹。

※貼心提醒:負債比率定義以百分比(%)表示,0%表示公司或個人無負債或接近零負債,100%表示負債與總資產相等。

個人負債比介紹

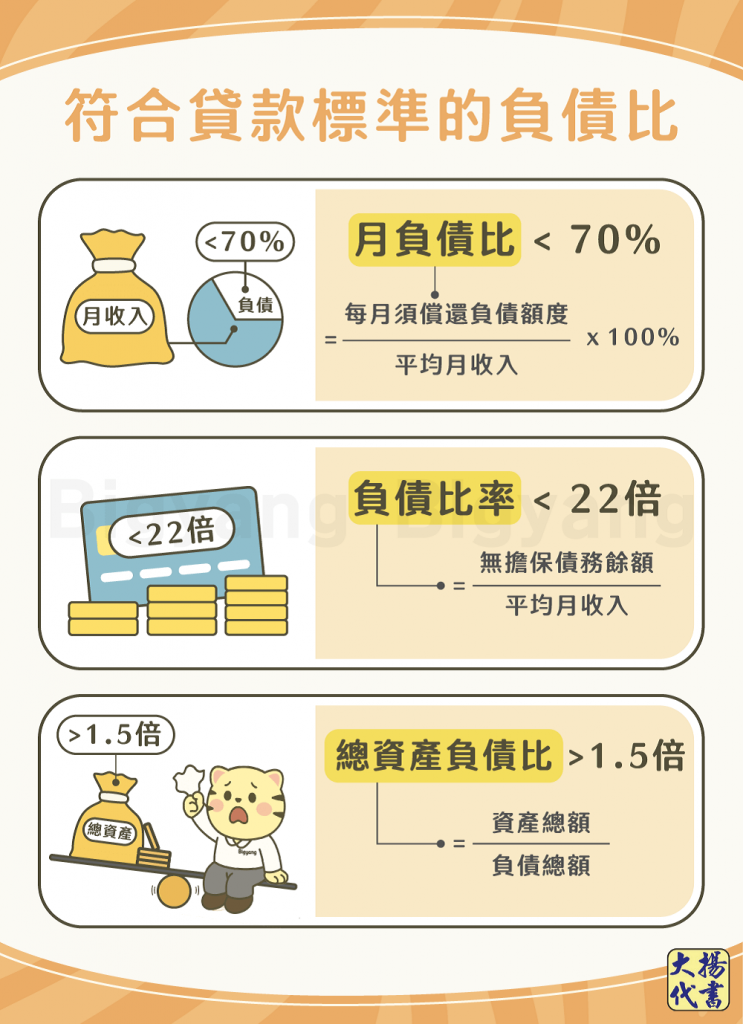

個人負債比是指個人債務總額占資產收入的比例,銀行審核貸款時,會檢視貸款人的負債比率來評估貸款人的還款能力,以決定是否核貸,若貸款人符合以下3項標準,通常銀行核貸機率比較高:

月負債比<70%

月負債比=每月須償還的負債額度÷平均月收入x100%。

月負債比是指每月負債額度占收入的比例,一般月負債比建議小於70%比較好,而貸款人若想提高貸款過件率,也可將月負債比降低到60%以下。

負債比率<22倍

負債比率=無擔保債務餘額÷平均月收入。

總資產負債比>1.5倍

總資產負債比=資產總額÷負債總額。

總資產負債比是貸款人名下所有資產(例如薪資、存款、投資獲利等)占總負債(例如房貸、車貸、信貸等)的比例。通常銀行會要求貸款人的總資產負債比大於1.5倍,有些審核較嚴格的銀行甚至會規定須大於1.8倍,否則銀行就會認定貸款人負債比過高而不願意核貸。

如果以上3項標準貸款人皆沒有符合,建議可以先依據債務多寡,進行債務整合或債務協商,將債務統一集中到一間銀行來降低月付金與利率,進而壓低負債比率。等負債比降低後再申貸,比較有機會成功貸到款項。

《 延伸閱讀 》債務整合是什麼?擺脫高額負債就看這一篇!

如何從負債比判斷可貸款額度?

若已有其他負債,建議貸款人可以用以下公式先試算信用貸款額度,才不會期待愈高、失望愈大。

- 所有無擔保品貸款+本次想申貸的信用額度≦負債比22倍。

- 月收入-月支出-其他貸款月支出=可負擔的月付金或月付金不超過月收入的1/3。

銀行除了評估負債比之外,最重要的就是看聯徵紀錄有無瑕疵、信用分數是否過低,另外,銀行還會依照貸款人所告知的借貸用途是否合理、正常及合法,再加上貸款人的年齡、學歷、工作、收入等,評估風險是否合乎標準,以上種種全部仔細審核之後,才會決定是否能夠核貸及可貸額度。

公司負債比介紹

公司負債比是指一家公司的總資產中有多少比例為負債,以下從3個方面來說明:

計算公式

公司負債比率=(負債總額÷資產總額)x100%。

公式中的負債總額是指公司承擔的各項負債的總和,包括流動負債和長期負債;而資產總額則是指公司擁有的各項資產總和,包括流動資產和長期資產。

一般來說,一家正常產業的公司負債比率建議維持在40%~60%之間比較好。如果公司負債比率超過60%,代表公司財務風險高,還債能力較低。

查詢方式

如果想查詢公司負債比,可以上公開資訊觀測站搜尋資產負債表,再把各種比率的數字拉出來計算。由於公開資訊觀測站有顯示完整的資產負債表,除了可以讓投資人了解公司狀況,還能透過附註獲得公司額外的重大資訊。

其他指標

若只看負債比率,並無法完全判斷這些負債的實際用途、為公司帶來效益為何,因此還可以搭配ROE和ROA來評估:

- ROE(Return On Equity):股東權益報酬率,簡稱權益報酬率,是指公司利用自有資本創造獲利的能力,為衡量企業經營效率的指標,通常ROE越高,代表公司的經營效率、獲利能力越好。

- ROA(Return On Asset):資產報酬率,是指公司運用資產創造獲利的能力,用來衡量企業運用資產效率的指標,通常ROA愈高,代表公司愈能善用資產來創造收入。

一般來說,若ROE大幅高於ROA,此時舉債有利於經營;若ROE大幅低於ROA,則舉債不利於經營。如果公司的ROE和ROA差不多,代表負債比拿捏得恰到好處。

※名詞解釋—舉債:指公司透過發行債券、票據或向金融機構借款等方式來募集資金。

負債比常見問題

如果負債比率超過22倍、月負債比大於70%、總資產負債比小於1.5倍,或是接近以上數值,個人負債比都算是高的。

若個人負債比過高,銀行會認為貸款人承擔的財務風險較高,信用卡和貸款的過件率也較低;如果公司負債比過高,表示公司的財務風險較高,公司可能很難取得投資人的資金或向銀行申辦企業貸款。

可以,如果名下有不動產或動產,可以申請不動產、動產貸款,銀行主要會以擔保品價值作為審核依據;若無法提供不動產或動產,也可以申請代書貸款,民間代書審核條件寬鬆,即使貸款人有負債比過高、信用評分低等信用瑕疵狀況仍可以辦理。若有代書貸款需求,歡迎聯繫大揚代書。

《 延伸閱讀 》代書貸款推薦!撥款快速、額度更高的管道在這裡

結語

以上是負債比的介紹。由於負債比是判斷公司或個人財務狀況的重要指標,因此不論公司或個人,都應該做好財務規劃,才不會落入負債比率過高的風險之中。

大揚代書24H免費諮詢

我們提供事前的免費貸款諮詢,不用擔心還沒辦理就要先付一筆費用,我們保證不過件就不收費!