信用評分多少算高?辦卡、申貸前必看這篇!

信用評分是聯徵中心根據個人與銀行的互動所計算出的分數,讓銀行可以用來評估客戶的還款能力與信用風險,因此是辦卡、貸款很重要的審核重點,下面為你詳細說明,幫助你了解信用評分標準及如何提高信用分數!

內容目錄

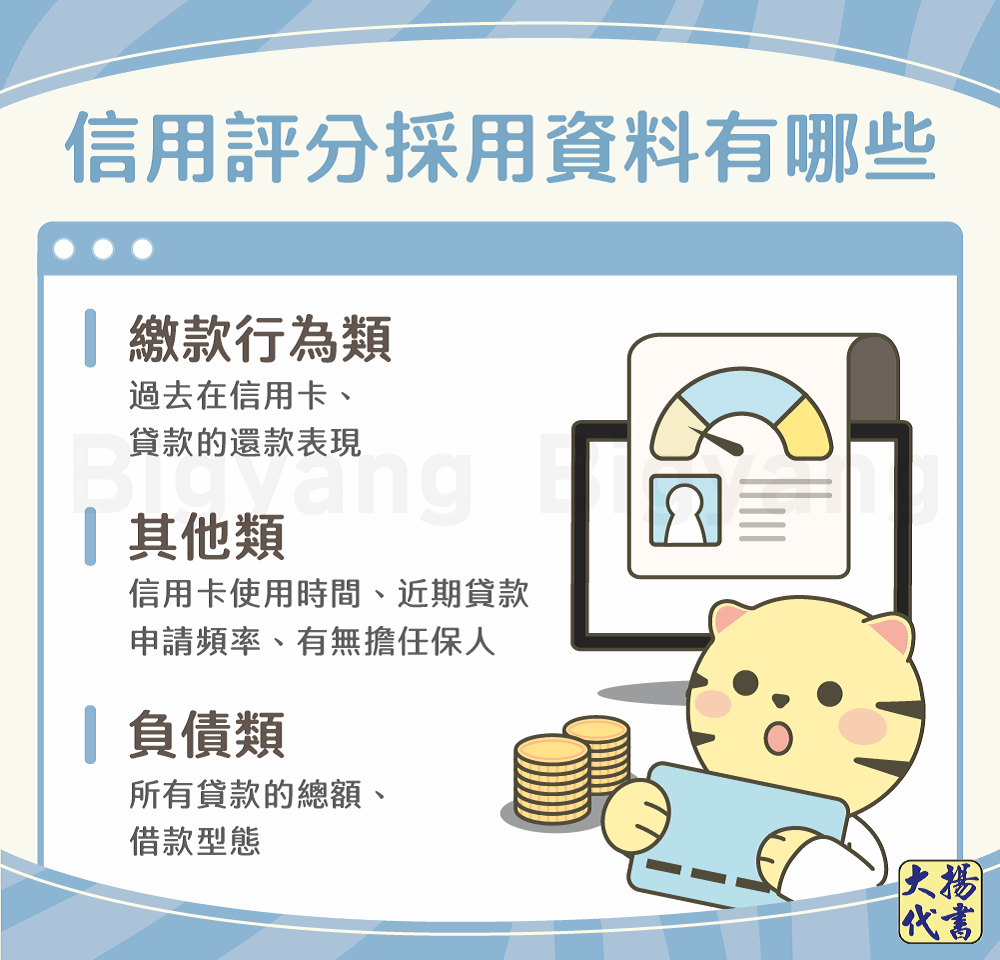

信用評分採用資料有哪些?

聯徵中心針對個人信用評分模型所採計的信用資料,可分為以下3類:

- 繳款行為類:主要看個人過去在信用卡、貸款的還款表現。

舉例:信用卡每期是否都有按時繳清?貸款每期有沒有遲繳情形等等。

- 負債類:主要評估個人貸款的總金額以及借款的型態。

舉例:同時有房貸、車貸、信用卡分期,總金額就會被統計進來;如果近期負債金額大幅增加,代表財務壓力變高,評分也可能下降。

- 其他類:包含信用卡使用時間、近期貸款申請的頻率,以及是否擔任保證人。

舉例:信用卡使用得越久,累積的紀錄越完整,通常有助於評分;相反地,如果短時間內申辦多張新卡或多次提出貸款申請,就容易被系統判定為高風險。

信用評分標準有哪些種類?

信用評分平均3個月會更新一次,聯徵中心會依照個人的信用標準,評定出3種結果:

給予固定評分(200分)

為信用不良者的固定分數,但還是會有銀行的互動紀錄,只要有下面任一種狀況就會被評為固定評分:

- 信用卡被強制停卡

- 貸款遲繳或逾期未還款

- 債務已經被催收或成為呆帳

- 支票、存款戶被金融機構列為拒絕往來

有信用評分(200~800分)

- 200~400分:屬於信用不佳、信用瑕疵的情況,過件機率相當低。

- 400~600分:

- 400~550分:屬於信用評分中下階層,較難辦卡或申請貸款,銀行可能會要求額外條件或拒貸。

- 550~600分:通過率較高,但可能會有額度較低、利率較高的問題。

- 600~700分:600分為大多數銀行的申請門檻,若是接近700分,銀行會更願意提供較好的條件。

- 700~800分:為銀行認定的優質客戶,幾乎能通過所有貸款審核,且利率、額度都會優惠很多。

此次暫時無法評分(沒有分數)

若有下列其中一種情況,聯徵中心暫時不予以評分:

※名詞解釋

• 消債條例適用者:指已經還不出債務,必須債務協商、更生或清算等方法來處理的人。

• 監護宣告:法院針對身心障礙或心智缺陷,無法表達意思的成年人所做的宣告程序,受監護宣告的人會由法院選定監護人為法定代理人。

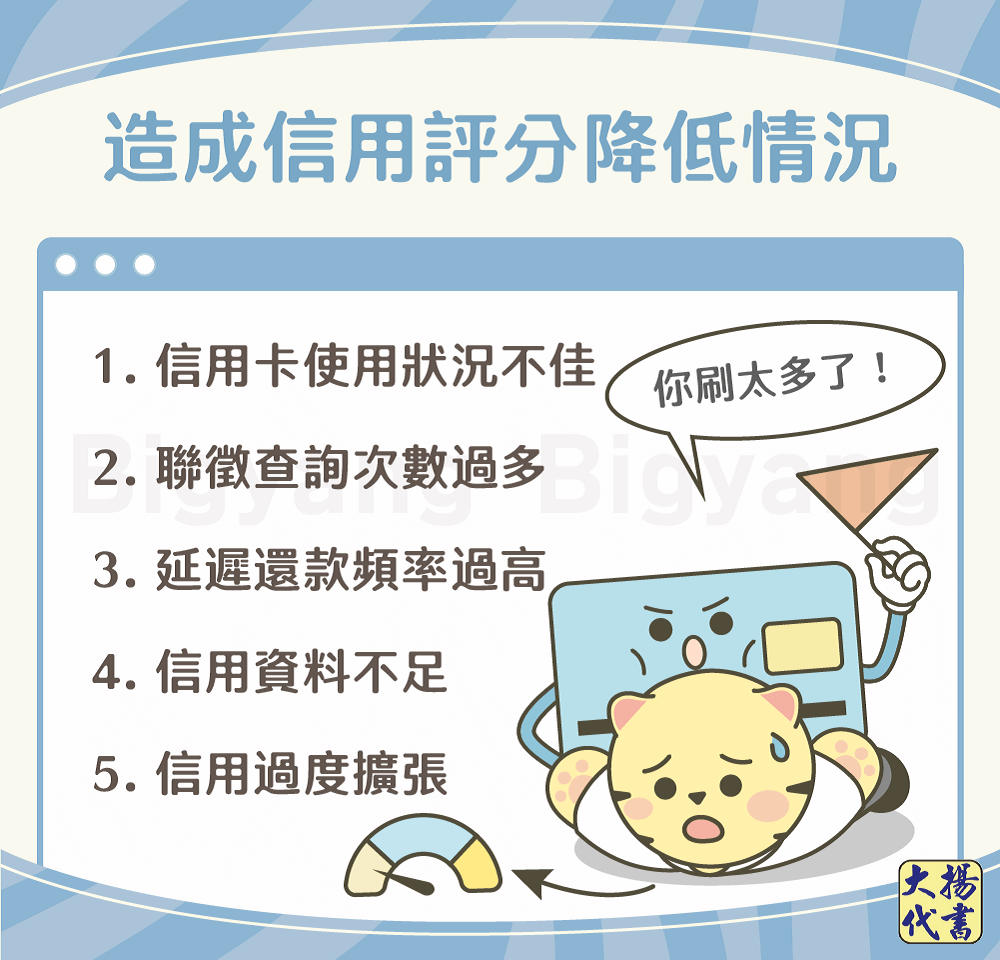

哪些情況會造成信用評分降低?

了解完信用評分的等級後,以下說明會降低信用評分的常見狀況:

- 信用卡使用狀況不佳:近12個月應繳金額小於0、隨意剪卡、刷爆信用卡等。

- 聯徵查詢次數過多:只要有向銀行申貸,銀行就會查詢聯徵,3個月內被銀行查詢次數超過3次,表示有急迫的資金需求,也會降低信用評分。

- 延遲還款頻率過高:若貸款月付金、信用卡款項未繳納,或是常常延遲還款,就會降低信用分數。

- 信用資料不足:包含未持有信用卡、未申請過貸款、持有信用卡時間長度過短。

- 信用過度擴張:包含負債總額過高、多次使用信用卡預借現金功能、長期只繳最低應繳金額、信用卡使用額度過高(超過50%)。

怎麼查自己的信用評分?

個人信用評分會列示於「當事人綜合信用報告」中,當事人可透過以下方式申請並查詢信用評分:

書面查詢信用評分

- 臨櫃:本人親臨或委託他人至聯徵中心櫃檯辦理。

- 郵寄:本人至郵局郵寄辦理。

- 郵局代收代驗:本人親臨郵局儲匯窗口辦理。

線上查詢信用評分

- 電腦查閱:使用電腦連上聯徵中心個人線上查閱信用報告服務後,以自然人憑證或銀行、證券、保險業等金融機構核發的軟體金融憑證登入。

- 行動裝置查閱:使用智慧型手機或平板電腦,在App Store或Google Play下載「TW投資人行動網」App,並完成憑證申請,即可進行信用評分查詢。

如何提升信用評分?

若你想提高信用分數,只要遵循以下6種方法,並持續執行3個月以上,就能逐漸提升信用評分:

- 準時全額繳款

- 不要隨意剪卡

- 信用卡額度使用不超過50%

- 不要預借現金、啟動循環利息

- 避免申請不必要的信用卡造成過度消費

- 辦理債務整合,將多筆貸款整合一筆,降低負債比

信用評分常見問題

信用評分滿分是800分,一般來說650~800分者容易獲得較好的貸款利率,越接近滿分者,申請條件會越好,因此700分算是不錯的信用分數。

當事人本人進行個人信用評分查詢的紀錄不會納入評分模型,因此不會影響信用評分。

信用卡分期付款可分為以下3種:

- 預借現金分期:代表個人有急迫資金需求。

- 帳單分期(整筆帳單款項分期):有實際借貸行為,且還款風險較高。

- 消費分期(單筆消費款項分期):屬於消費行為。

預借現金分期和帳單分期會影響信用評分,消費分期則屬於一般消費行為,因此不會列入評分項目。

《 延伸閱讀 》信用卡預借現金對信用有哪些影響?6點一次看!

結語

所有和金融機構申辦信用卡、借貸的紀錄都會影響個人信用,因此保持良好信用分數是降低信用風險的最佳方式,如果在信用分數較低期間也有貸款需求,歡迎向大揚提出諮詢!讓我們為你免費評估。

大揚代書24H免費諮詢

我們提供事前的免費貸款諮詢,不用擔心還沒辦理就要先付一筆費用,我們保證不過件就不收費!