地上權房屋年限怎麼查?優缺點、購買注意事項一次了解!

地上權房屋價格比一般房屋便宜2~4成,但使用年限有限,購買前一定要先了解清楚!

地上權房屋年限怎麼查?跟一般房屋差在哪、有哪些優缺點?以下將一次說明年限查詢方式、優缺點比較,與適合購買的族群,幫你判斷是否值得入手!

內容目錄

地上權是什麼?

「地上權」是指僅有使用土地的權利,卻沒有土地所有權,依照使用範圍的差異還可分為以下2種:

地上權房屋是什麼?

「地上權房屋」是指只有房屋的所有權或使用權,卻無法擁有土地權狀的住宅。目前市面上常見的地上權房屋多為國有土地,政府持有土地產權、建商則持有建物產權,須注意的是,地上權住宅有使用時效,大多落在50~70年左右。

地上權房屋優缺點

地上權房屋優點

- 房價便宜:房價比一般房屋便宜20%~40%。

- 稅賦減少:不須繳納地價稅,未來轉手時也不必課徵土地增值稅。

- 性價比高:買方可用低總價輕鬆入住精華地段,享受完善的生活機能。

- 出租有行情:若購入當房東,出租租金與一般房屋行情接近。

- 資產分配彈性:由於房價低,且僅須繳納房屋稅和地租,持有成本比一般房屋低,因此對購屋族的資產配置會更有彈性。

地上權房屋缺點

- 無土地所有權:僅擁有土地使用權,沒有土地所有權,無法買賣及過戶。

- 使用時間限制:僅能使用50~70年,年限到了就必須進行地上權收回,也就是拆屋還地。

- 必須繳納地租:地租採浮動利率,並綁定公告地價來計算,一旦公告地價上漲,就需要繳納高額地租。

- 轉手價值較低:地上權房屋在房市的流動性較差,移轉價值不高,未來恐難轉手。

- 貸款條件較差:貸款利率高、成數低,購屋者須準備更高的自備款。

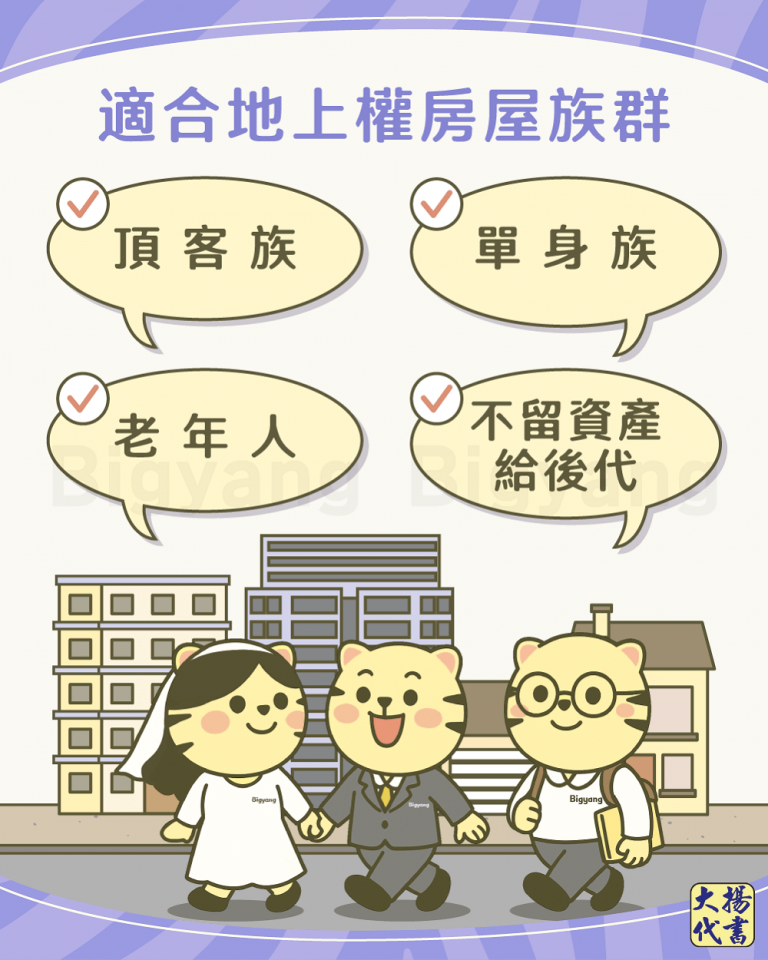

地上權房屋適合什麼人購買?

由於地上權房屋無法考慮其增值性,年限到了就必須拆屋還地,沒有後續財產分配的問題,這類住宅通常比較適合以下族群:

- 頂客族

- 單身族

- 老年人

- 不想留下資產給後代的人

地上權房屋、使用權房屋、一般房屋差別?

除了地上權房屋、還有使用權房屋、一般房屋,以下是3者的比較表格:

| 地上權房屋 | 使用權房屋 | 一般房屋(所有權房屋) | |

|---|---|---|---|

| 屋主權力 | ✔房屋所有權 ✘土地所有權 |

✘房屋所有權 ✘土地所有權 |

✔房屋所有權 ✔土地所有權 |

| 使用期限 | 最長70年 | 依契約內容為主 | 無限制 |

| 房價 | 約市價6~7成 未來不易增值 |

約市價6~7成 未來不易增值 市場價格不明 |

市價 未來增值空間大 |

| 稅賦 | ✔房屋稅 ✘地價稅 ✘土地增值稅 |

✔房屋稅 ✔地價稅 ✔土地增值稅(售屋時繳納) |

|

| 地租 |

|

無須繳納 | |

| 貸款成數 | 平均約5~7成 多銀行承作意願低 |

最高可至8成 多數銀行皆承作 |

|

| 利息抵稅 | 限自住者可抵稅 | ||

| 未來轉手性 | 較受限 | 較差 | 較佳 |

⭓ 名詞解釋—使用權房屋

僅有房屋使用權,無房屋、土地所有權的住宅,除了房價增值空間低,市場流通性差外,還有市場資訊不透明的問題,若想購買須更加謹慎。

《 延伸閱讀 》房屋稅幾月繳?如何計算?符合條件才能減免

地上權年限怎麼查?

地上權房屋地租怎麼算?

地上權房屋地租計算方法:地租=申報地價的1%~5%

購買地上權房屋雖然不必繳納地價稅,但每年必須繳納房屋稅和地租給政府,其中地上權租金會隨申報地價調整適用利率,比起一般住宅地價稅的計算方式,多出17.5倍以上,建議購買地上權住宅前要評估這筆長期支出。

地上權房屋常見問題

雖然目前還沒有地上權建案到期的案例,不過依據現行的契約,地上權到期時土地和建物都會被收回或拆除。如果是向政府購買地上權,在到期後,政府也會要求拆屋還地,若建物還能使用就直接移轉登記國有。

- 繼承:地上權房屋可以繼承,但繼承部分僅限房屋使用權,且必須透過當初購買的建商(開發商)辦理。

- 買賣:地上權房屋可以買賣,但地上權房屋未來不易增值,有購買意願的人也較少。

以台北來說,較有名的地上權住宅就屬2021年中正區「大將豐喆」、大安區「基泰大安」和「虹耀今采」,這三者都有建物所有權,使用年限皆為70年,並主打7折房價即可入住蛋黃區的優勢,在網路上引起高度討論。

結語

地上權房屋有好有壞,端看你對房屋在意的項目有哪些,如果結婚生子不在你的人生藍圖中,或是你認為房屋應該是居住的環境而非炒作的財產,那麼地上權房屋就很適合你,只是在購買前要審慎評估未來要支出的項目。

大揚代書24H免費諮詢

我們提供事前的免費貸款諮詢,不用擔心還沒辦理就要先付一筆費用,我們保證不過件就不收費!