房屋稅幾月繳?適用稅率、節稅方式、注意事項完整攻略!

房屋稅是房屋所有人每年必須要支付的成本之一,不論是名下已經有房,或是預計要買房的族群,都要了解房屋稅的相關規定,房屋稅繳納時間為何?我的房屋適用哪種稅率呢?有哪些房屋稅節稅方式可以參考?以下都為你解答!

內容目錄

房屋稅繳納時間、課稅對象?

繳納時間

課稅對象

根據房屋稅條例第4條規定,房屋稅課徵對象如下:

- 房屋所有人:向房屋所有人徵收。若房屋為出租狀態,應由承租人負責代繳,再抵扣房租(租屋合約須有該內容)。

- 典權人:房屋設有典權者,向典權人徵收。

- 共有人:共有房屋向共有人徵收,由共有人推定一人繳納,若沒有特別推定,由現住人或使用人代繳。

- 受託人:房屋為信託財產者,於信託關係存續中,由受託人負責繳納。

房屋稅繳納查詢方式

房屋稅單會寄發至房屋所在地,若未收到繳款書的民眾也可利用自然人憑證或已註冊的健保卡,至地方稅網路申報作業查詢並線上繳稅。

繳費用若想取得房屋稅繳納證明,有以下2種方法:

- 臨櫃申請:到房屋所在地的地方稅稽徵機關臨櫃辦理。

- 線上申請:上財政部稅務入口網,點選線上服務→電子稅務文件→線上申請。並於稅別分類點選「房屋稅」、適用憑證點選「全部」。

網頁向下滑動就會看到「申請核發房屋稅繳納證明」的項目,點選持有的憑證進行申請即可。

房屋稅的稅率是多少?

以下是最新的房屋稅稅率:

| 房屋稅 | ||

|---|---|---|

| 房屋類型 | 稅率 | |

| 自住 | 單一自住且一定金額以下 | 1% |

| 2~3戶 | 1.2% | |

| 非自住 | 一般閒置空屋 | 2~4.8% |

| 公益出租人、社會住宅包租代管 | 1.2% | |

| 出租且申報所得達租金標準 | 1.5~2.4% | |

| 繼承取得共有房屋 | 1.5~2.4% | |

| 營業用 | 3~5% | |

| 私人醫院、診所或自由職業事務所 | 3~5% | |

| 人民團體等非營業用 | 1.5~2.5% | |

想符合房屋稅自用住宅優惠課稅標準,須符合以下規定:

- 個人所有之住家用房屋並無出租。

- 該房屋僅供本人、配偶或直系親屬實際居住使用,且於該屋辦理戶籍登記。

- 本人、配偶及未成年子女全國合計3戶以內房屋。

房屋稅試算方式?

計算公式:課稅現值x持分x稅率=應納稅額

如果想在收到房屋稅繳款書後再自行試算一次金額,財政部提供住家用房屋稅額試算,只要選擇縣市、輸入課稅現值、持分情形,以及住家的使用情形,就可以算出對應稅額,但要注意輸入資料要以稅單上面的為主,才不會導致試算金額錯誤。

房屋稅節稅方式有哪些?

- 善用自住稅率優惠

若房屋符合自住優惠規定,即可適用自住優惠稅率,納稅義務人可在「開徵40天前」向房屋所在地的稅稽徵機關申報。

- 留意使用情形的稅率差異

部分住家、部分營業的狀況,可按實際使用面積比例課稅,就能比全部都是營業情形低,但要注意「非住家用」部分至少要佔1/6。

- 是否符合災損、特殊減免狀況

如果房屋因地震、火災、風災導致毀損3成以上,可申請減免,5成以上則免徵房屋稅。其他像是海砂屋、輻射屋等,也都可申請減免。

- 房屋出租改為社宅代管、公益出租

如果課稅房屋是出租使用,建議可委託改為社會住宅包租代管,或是租給符合租金補貼資格的房客(房東可由主管機關認定為公益出租人),就能享有1.2%的稅率(比一般出租申報1.5%~2.4%低)。

空屋也建議採取以上方法,會比非自住的2%~4.8%稅率低很多喔!

房屋稅繳納注意事項

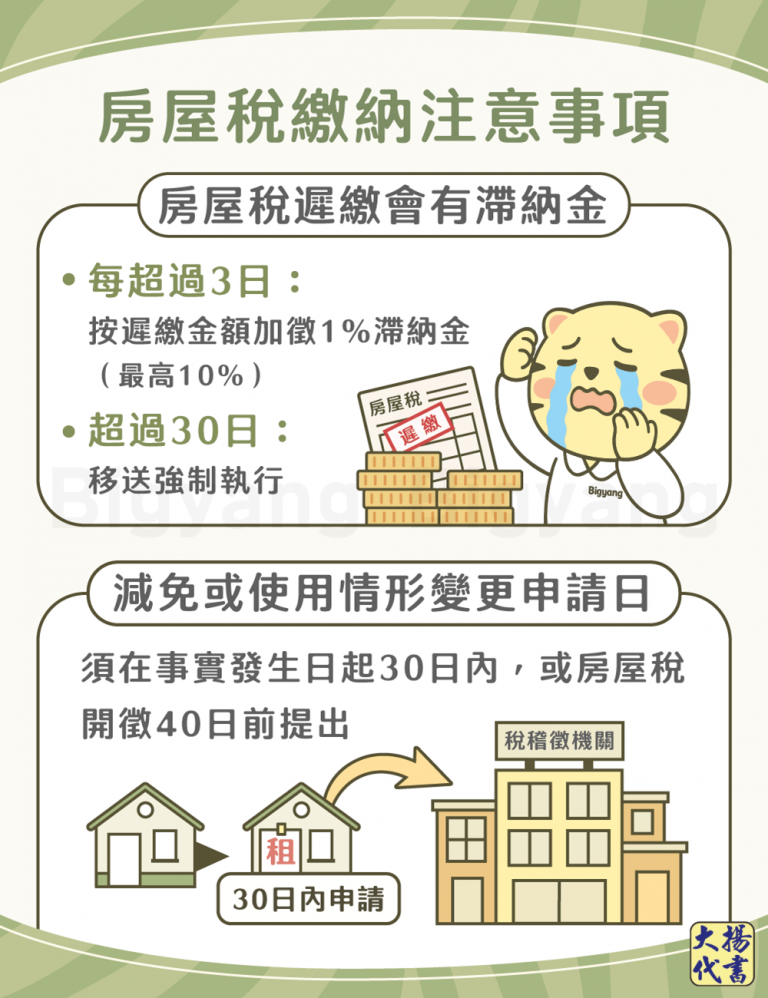

- 房屋稅遲繳會有滯納金

若房屋稅逾期繳納,每超過3日按遲繳金額加徵1%滯納金,最高加徵至10%;超過30日仍未繳納者,將移送法院強制執行。

- 各項減免、優惠或使用情形變更申請日

原則上都需要在事實發生日起30日內,或是每期房屋稅開徵40日前提出,實際截止日依當年度公告為主。如果超過申報期限,通常就會等到下年度申報時才適用喔!

房屋稅常見問題

要!房屋稅課稅範圍包含一般作為住宅使用的房屋、供工作或營業用等固定於土地上的建築物(例如夾層屋、倉庫、油槽、加油站等),且並非以合法建物與否為課徵必要條件,因此沒有建照的違章建築也要課徵房屋稅。

若不想透過線上繳納房屋稅,也可直接攜帶房屋稅單至金融機構臨櫃、便利商店或實體ATM轉帳。

免徵房屋稅的認定方式並非以房屋年限為定,而是房屋現值,目前只要住家用房屋現值低於10萬以下,就可以免繳房屋稅,但為了避免納稅人改建房屋仍虛報為老屋進行逃稅,地方稅務局都會在每年2~11月進行定期清查喔!

結語

以上就是房屋稅的介紹,提醒民眾除了留意每年的繳納時間,也要注意適用稅率是否需要申請變更,才能有效節稅喔!

《 更多5月報稅資訊可看 》

所得稅級距最新懶人包!計算、申報方式一次掌握!

房貸抵稅條件有哪些?辦理資訊看這篇!

大揚代書24H免費諮詢

我們提供事前的免費貸款諮詢,不用擔心還沒辦理就要先付一筆費用,我們保證不過件就不收費!