囤房稅2.0懶人包!新稅率、影響族群一次看

囤房稅2.0已於2024/7/1正式上路,並將於2025/5開始課徵,究竟修法內容有哪些?稅率如何調整?又影響哪些族群呢?本文帶你一次看!

內容目錄

囤房稅是什麼?有哪些稅率種類?

囤房稅是依據房屋稅條例第5條所制定,將住家用房屋分為自住和非自住住家用,分別訂定差別稅率,且針對非自住的房屋會制定累進稅率:

- 差別稅率:針對自住與非自住2種不同課稅對象,分別課予不同稅率。

- 累進稅率:針對非自住持有房屋數量作為稅收計算基準,持有的房屋數量越多,稅率和繳納稅額就越高。

《 延伸閱讀 》房屋稅幾月繳?適用稅率、繳納注意事項一次了解!

囤房稅2.0懶人包

以下是囤房稅修法前後的快速比較:

| 項目 | 舊制 | 新制 | |

|---|---|---|---|

| 歸戶方式 | 各縣市分開 | 全國歸戶 | |

| 囤房稅率區間 | 1.5~3.6% | 2~4.8% | |

| 地方政府訂定差別稅率 | 「可」訂定 | 「必須」訂定 | |

| 自住房屋 | 單一自住且一定金額以下 | 1.2% | 1% |

| 2~3戶 | 1.2% | 1.2% | |

| 非自住房屋 | 一般閒置空屋 | 1.5~3.6% | 2~4.8% |

| 公益出租人 | 1.2% | 1.2% | |

| 社會住宅包租代管 | 1.2% | 1.2% | |

| 出租且申報所得達租金標準 | 1.5~3.6% | 1.5~2.4% | |

| 繼承取得共有房屋 | 1.5~3.6% | 1.5~2.4% | |

| 建商餘屋2年以內 | 1.5~3.6% | 2~3.6% | |

| 建商餘屋2年以上 | 1.5~3.6% | 2~4.8% | |

資料來源:財政部全球資訊網

囤房稅2.0如何課徵?

- 繳稅期間:每年5/1~5/31

- 課徵期間:上一年7/1~當年6/30

- 變更房屋使用情形:開徵40日以前向房屋所在地的稽徵機關申報

囤房稅2.0自住優惠稅率申報

為了避免被課較重的稅,提醒符合自住房屋的民眾都要留意申報細節!

- 申請條件:只要房屋符合以下3點,即可適用自住優惠稅率:

- 無出租或供營業使用

- 本人、配偶及未成年子女於全國持有房屋合計3戶以內

- 本人、配偶或直系親屬實際居住,且於該屋辦理戶籍登記

- 申報時間:納稅義務人要在開徵40天前(2025/3/24)前向房屋所在地的稅稽徵機關申報。

※貼心提醒:因今年開徵前40天之3/22適逢假日,因此展延至3/24。

- 辦理戶籍登記:符合自住房屋者,若尚未辦理戶籍登記者,須於2025/3/24前申辦完畢,否則將按非自住房屋稅率課徵。

囤房稅2.0稅率基準(非自住)

若有非自住房屋,則要注意囤房稅2.0稅率基準分為一般房屋和建商餘屋2類:

- 一般房屋稅率:分為「出租且申報、繼承共有房屋」和「閒置空屋」2種:

| 戶數 | 稅率 | ||

|---|---|---|---|

| 出租且申報、繼承共有房屋 | 閒置空屋 | ||

| 直轄市 | 非直轄市 | ||

| 1戶 | 1.5% | 3.2% | 2.6% |

| 2戶 | 1.5% | 3.2% | 3.2% |

| 3~4戶 | 1.5% | 3.8% | 3.2% |

| 5~6戶 | 2% | 4.2% | 3.8% |

| 7戶以上 | 2.4% | 4.8% | 4.8% |

- 建商餘屋稅率:建商餘屋依持有時間作為稅率級距:

| 持有時間 | 稅率 |

|---|---|

| 1年以內 | 2% |

| 1~2年 | 2.4% |

| 2~4年 | 3.6% |

| 4~5年 | 4.2% |

| 5年以上 | 4.8% |

囤房稅試算

囤房稅計算公式:房屋課稅現值×稅率×課稅月數÷ 12

舉例來說:小揚在全台持有3戶自住房屋外,在台北市還持有2戶非自住的空置房屋,房屋課稅現值分別為100萬、150萬,適用新制稅率3.2%,則應繳納的囤房稅如下:

| 非自住用戶 | 戶數A | 戶數B |

|---|---|---|

| 房屋課稅現值 | 100萬元 | 150萬元 |

| 囤房稅2.0稅率 | 3.2% | 3.2% |

| 課稅月數 | 12 | 12 |

| 應納稅額 | 32,000元 | 48,000元 |

| 總稅額 | 80,000元 | |

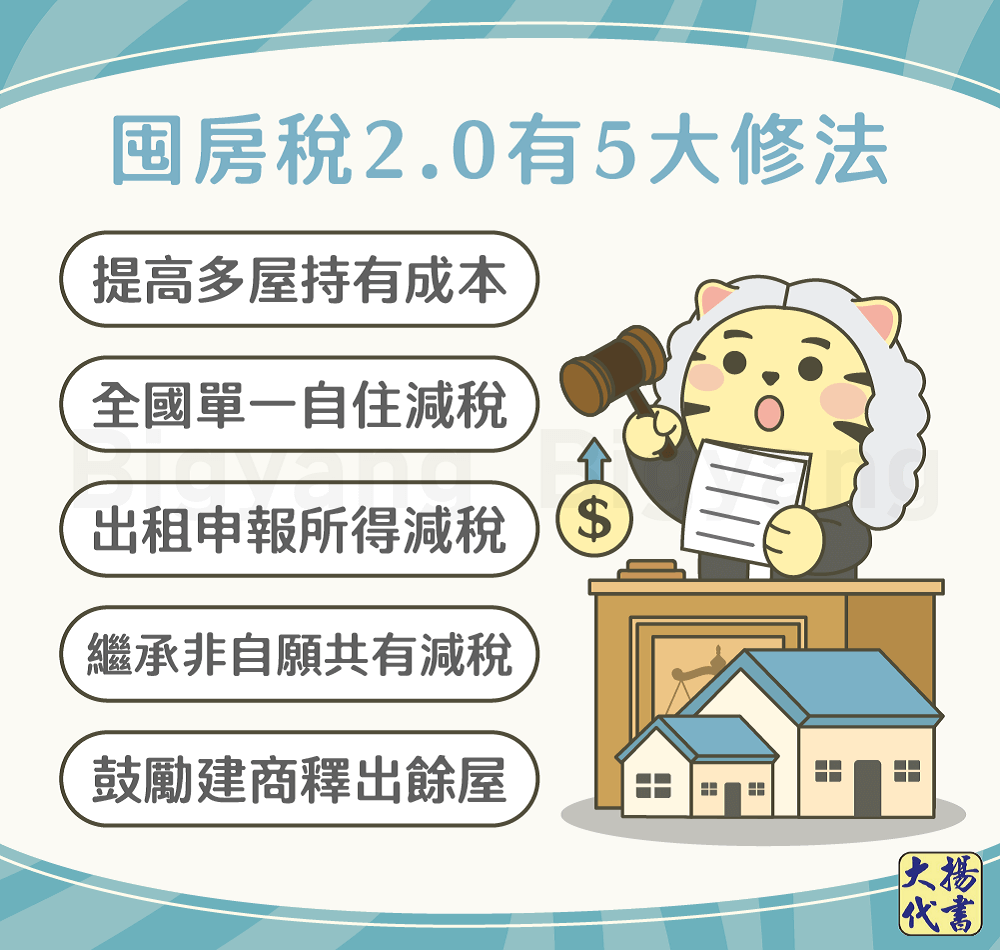

囤房稅2.0修法重點

看完上面關於囤房稅2.0最新資訊後,最後再幫你統整修法重點:

- 提高多屋持有成本:非自住房屋計算縣市歸戶改為全國歸戶,並調高法定稅率,各縣市政府須按戶數訂定差別稅率,若超過一定戶數,會全部適用較高稅率(全數累進)。

- 全國單一自住減稅:降低家戶(夫妻、未成年子女)在全國僅持有單一自住房屋的稅率到1%,但若房屋現值超過一定金額還是以2%計算。

- 出租申報所得減稅:為鼓勵房屋持有人釋出空置,且申報所得達租金標準的房屋,稅率調降為1.5~2.4%。

- 繼承非自願共有減稅:因繼承成為房屋共同持有人,在房屋處分和利用上與自願購屋者相比較困難,因此適度減輕稅負。

《 延伸閱讀 》房屋共同持有怎麼辦?5方法教你買賣成功!

- 鼓勵建商釋出餘屋:訂定建商合理銷售期間,針對餘屋分為2年內及2年以上,訂定不同稅率,促使建商加速釋出房屋。

※最新消息:財政部公告若建商因為不可抗力因素導致無法銷售房屋,可在30天內提出申請,減輕持有時間的稅負。

囤房稅2.0常見問題

囤房稅是以家戶為單位計算(夫妻+未成年小孩),若是夫妻共有會算一戶,不會重複計算;但如果是各自持有,就都會被算進家戶戶數喔!

- 持有多處閒置空屋者

- 房屋供旁系親屬使用者

- 長期持有房屋庫存的建商

大揚代書24H免費諮詢

我們提供事前的免費貸款諮詢,不用擔心還沒辦理就要先付一筆費用,我們保證不過件就不收費!