貸款投資真的好嗎?了解3大風險再做決定!

在萬物齊漲的年代,想累積資產大多得仰賴投資,才能離財務自由更近一些。如果資金不足也想投資,是否能透過貸款投資呢?本文將與你分享貸款投資的方法,並共同檢視其他注意事項,才不會為自己製造債務。

內容目錄

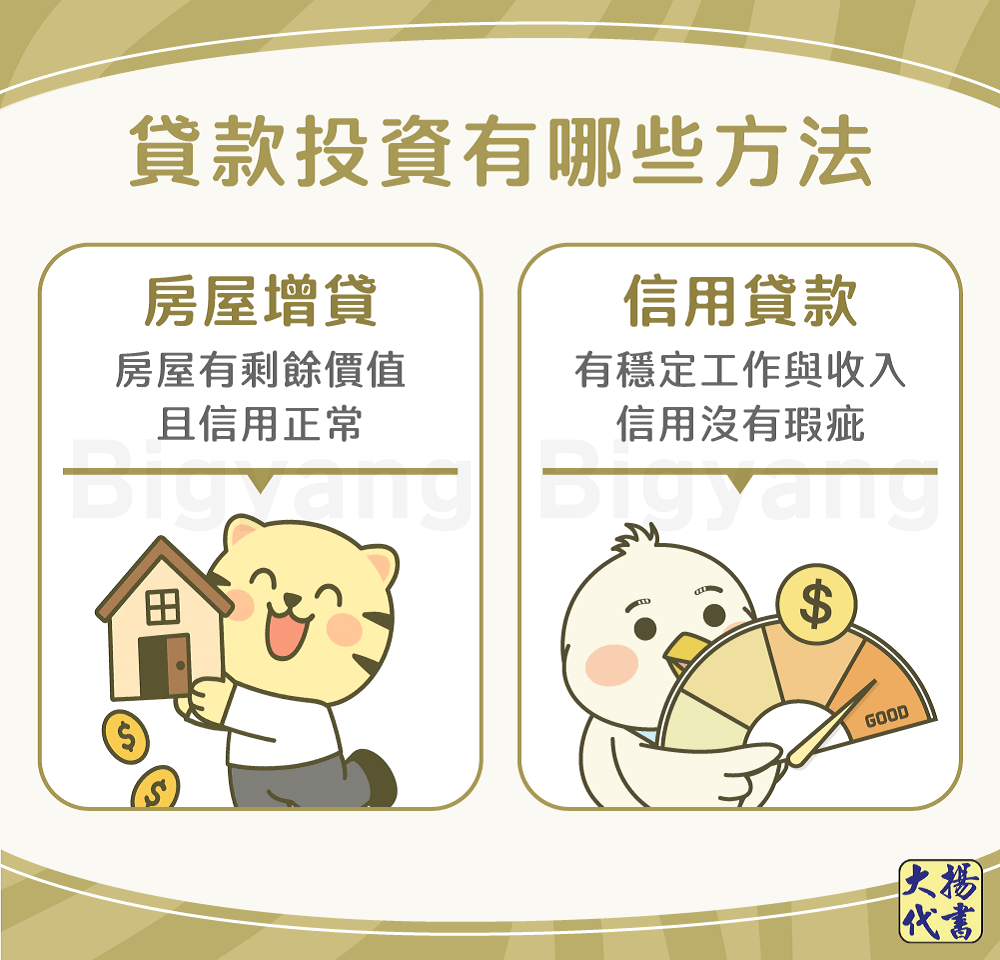

貸款投資有哪些方法?

常見的貸款投資方式有房屋增貸和信用貸款,不論哪種方式都要申請到利率較低的方案,才有賺取利差的空間。

房屋增貸

以尚未清償完貸款的房屋申請增貸,利率低、可貸額度高,是十分划算的貸款方式,但必備條件是除了房屋有剩餘價值、原房貸本金已償還一半以上,申請人還必須信用正常、收入良好,否則空有低利率卻沒有高額度,利用房屋貸款投資也難以獲得理想的收益。

《 延伸閱讀 》房屋增貸是什麼?有哪些優缺點?

信用貸款

申請人只要有穩定的工作與收入、信用沒有瑕疵,並選擇可負擔的銀行信貸方案,就有機會能申請到利率相對優惠的信用貸款,作為投資理財資金。

貸款投資有哪些風險?

央行升息

任何貸款項目的利率都是機動調整,近年來央行已連續升息數次,難保未來利率不會再調升,若未來央行利率持續上升,獲利空間就會逐漸縮小。

投資失敗

目前沒有穩賺不賠的投資標的,更何況是借錢來投資,風險只會更高,若獲利不佳導致投資失敗,最終只會面臨財產損失,可說是貸款投資不可不注意的潛在風險。

現金流中斷

是否有穩定的現金流絕對是貸款投資的重要考量,現今雖然有穩定的工作與收入,足夠攤還貸款的本金和利息,但未來難以預測,萬一因健康問題或經濟不景氣等因素而失業,甚至發生股市崩盤,可能就有現金流中斷的危機。

如何降低貸款投資風險?

想透過貸款投資前,把握以下5項原則較能降低風險:

了解投資標的

想透過投資累積財富,一定要先選定投資標的,並了解其內容,包含報酬、風險、每月支出利息、波動幅度等,才能去申請貸款,而不要因為他人推薦而胡亂投資。

分散投資風險

不論是貸款投資或自備資金投資,都應避免在同一時間、一次性將所有資金投入同一標的,比較保險的做法是同一時間內只投資一個標的、分次投資,才能分散風險。

有穩定現金流

如果要達到穩定現金流的狀態,收入來源最好要超過一種,才能在支出後還有剩餘資金可以運用,例如每月除了有薪資收入,還有被動收入(例如房租、股利等),使收入總額多於每月償還貸款的金額,即使未來無法工作,也能繼續支付貸款。

高風險標的不要碰

高風險投資標的例如股票當沖、期貨買賣等,若已借錢投資,又再投入高風險標的,一旦投資失敗,不僅損失所有資金,還可能債務纏身。如果想靠貸款來投資,一般會建議選擇長期、可分散風險的標的為佳,投入資金後能為自己帶來確定性高的獲利,才值得利用貸款去投資,例如想貸款100萬買股票,就可以考慮貸款投資ETF。

提高貸款和投資的利差

貸款投資獲取利潤的準則就是賺取「投資報酬率」和「貸款利率」之間的利差,想提高利差有2種方法:

- 選擇投資報酬率高的投資標的要準備高額資本,但高報酬易伴隨高風險,須謹慎小心。

- 選擇貸款利率較低的貸款方案工作年資至少1年、培養良好的信用評分,較容易申請到低利率貸款。

另外,應選擇年限較長的貸款(至少5年以上),原因在於還款時間越長,每月財務壓力就會越小,可降低投資風險。

貸款投資常見問題

有許多人的貸款投資心得就是不要借錢來投資,因為貸款投資就是用未來資本投入標的企圖獲利的行為,如果沒有控管風險、賺取利差,其實只是在增加自己未來的債務,因此想要借錢投資,建議還是評估過所有風險再做決定。

若想靠投資償還負債不是不行,但建議投資前先處理無法為你帶來收入的負債,例如高利率的信貸。其他利息較低或年限較長的貸款(如房貸)、未來能產生收入的項目,就可以先暫緩處理。

結語

在辛苦工作之餘,難免會想著要如何達到財務自由的目標,如果手頭資金不足想靠貸款投資,別忘了回頭檢視本文提及的前提與風險,再決定是否要申請貸款來讓錢滾錢。以上是貸款投資的相關介紹,希望每位投資人都能創造財富正循環。

大揚代書24H免費諮詢

我們提供事前的免費貸款諮詢,不用擔心還沒辦理就要先付一筆費用,我們保證不過件就不收費!