房屋贈與稅是什麼?3招教你節省稅金!

許多父母會將名下房屋贈與子女、子孫,以作為其未來的居住保障,然而在過戶過程中可能會遇到房屋贈與稅相關問題。房屋贈與稅是什麼?如何計算?又可使用哪些方法節省稅金?歡迎跟著大揚代書一起往下了解!

內容目錄

房屋贈與稅是什麼?

房屋贈與稅是政府針對無償贈與他人房屋的行為所課徵的稅負,以增加房產所有權人在生前分散財產的難度,除了可間接抑制房價的炒作,也避免有心人士藉此躲避繳納遺產稅。

房屋贈與稅計算方式

房屋贈與價值計算須以贈與人贈與時的房屋評定標準價格為準,以下是房屋贈與稅計算公式:

而課稅贈與淨額的計算公式為「贈與總額-免稅額-扣除額=課稅贈與淨額」。

| 課稅贈與淨額 | 稅率 | 累進差額 |

|---|---|---|

| 2500萬元以下 | 10% | 0元 |

| 2500萬~5000萬元 | 15% | 125萬元 |

| 5000萬元以上 | 20% | 375萬元 |

如果想知道自己需要繳納多少房屋贈與稅,又擔心自行計算有疏漏,可到財政部稅務入口網的贈與稅試算系統進行試算。

課徵房屋贈與稅對象為何?

- 長時間居住在中華民國,並在境內或境外有財產之國民。

- 長時間居住在中華民國境外之國民及非國民,並在境內有財產者。

- 行蹤不明者。

- 超過《遺產及贈與稅法》規定繳納期限尚未繳納,且在中華民國境內無財產可供執行者。

- 死亡時贈與稅尚未核課。

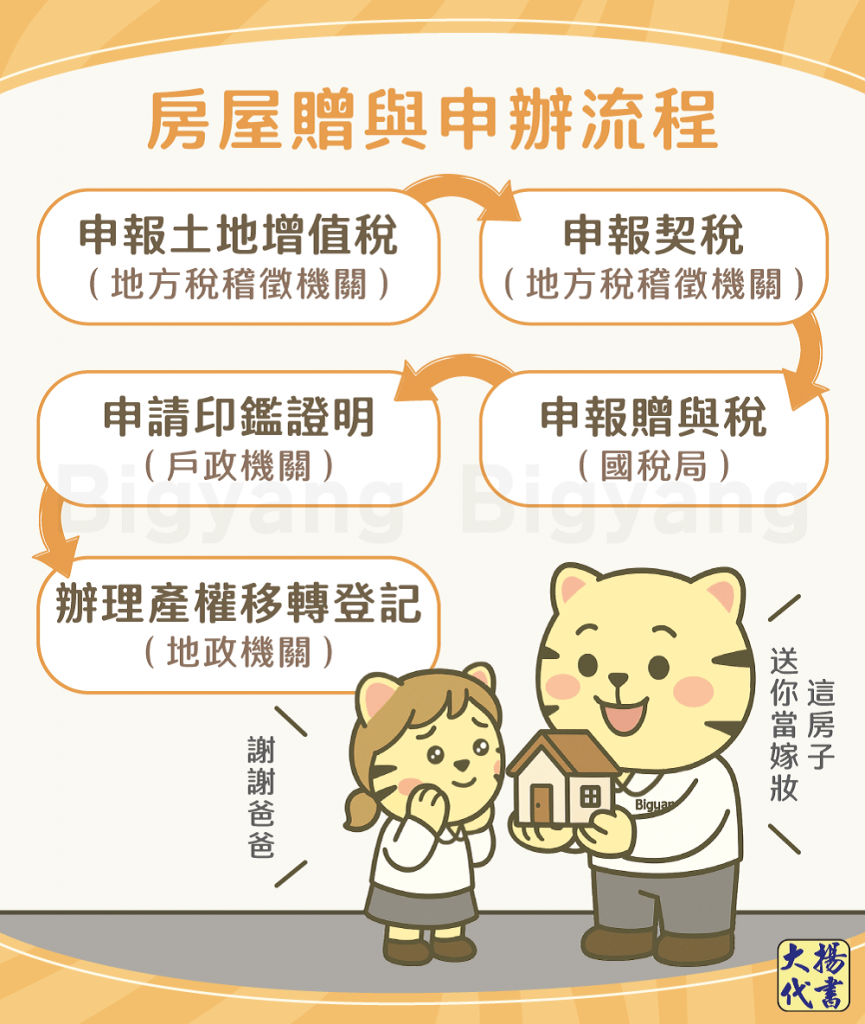

房屋贈與申辦流程

房屋贈與流程看起來好像很複雜,只要跑過一次流程,其實也不會很困難,以下是房屋贈與案件的申辦流程:

- 至地方稅稽徵機關申報土地增值稅。

- 至地方稅稽徵機關申報契稅。

- 至國稅局申報贈與稅。

- 至戶政機關申請印鑑證明。

- 至地政機關辦理產權移轉登記。

如何節省房屋贈與稅?

從上面的課稅級距金額表可以看到,財產金額越高,課徵的贈與稅稅率也越高。如果想將房屋贈與他人,但又不想被課徵高額贈與稅,可透過以下3種方式節稅:

利用配偶間贈與

根據遺產及贈與稅法第20條第1項第6款規定,配偶相互贈與的財產不計入贈與總額,所以免課徵贈與稅。房屋所有權人可先將房屋部分產權過戶給配偶,而每人的贈與稅免稅額為244萬元,夫妻合計就有488萬元,這樣就有機會降低贈與稅金額。

採用分割、分年贈與

由於1年內每人都有244萬元的贈與稅免稅額,因此房屋所有權人可以每年過戶244萬元的房屋現值產權給受贈人,直到轉移所有產權,有助於節省房屋贈與稅。

利用二等親內親屬間買賣

遺產及贈與稅法第5條第6項規定,二親等以內親屬間財產的買賣屬於贈與,但若能證明已支付款項不是向出賣人或由出賣人提供擔保向他人借得,可免課贈與稅。房屋所有權人先將房屋賣給受贈人,受贈人再支付價金,若不足再向銀行申請房貸。雖然房屋所有權人需要繳售屋所得稅,但免繳贈與稅。而且如果符合土地增值稅10%的自用優惠稅率,還能節省一筆土地增值稅金。

房屋贈與稅之贈與後買賣可行嗎?

有些人取得他人贈與的房屋後可能會想透過賣房取得一筆資金,但請注意!受贈與的房產若在贈與後買賣,將被政府追討房地合一稅,且會因持有時間的長短而面臨不同的稅率:

- 持有期間在2年以內:45%。

- 持有期間超過2年,未逾5年:35%。

- 持有期間超過2年,未逾10年:20%。

- 持有期間超過10年:15%。

房屋贈與稅常見問題

沒有關係,自每年1月1日至12月31日止,不論受贈對象及贈與次數多寡,累計贈與金額合計不超過244萬元,贈與人即免納贈與稅。

依據遺產及贈與稅法第24條第1項規定,贈與人在1年內贈與他人之財產總值超過贈與稅免稅額時,應於超過免稅額之贈與行為發生後30日內,向主管稽徵機關辦理贈與稅申報。

結語

以上是房屋贈與稅的介紹。大揚代書提醒你,如果有房屋贈與的計畫,辦理過戶前一定要詳細了解房屋贈與稅計算和申報等事項、注意相關政策,並妥善規劃,才能安心且有效的將房屋贈與給子女、子孫。

大揚代書24H免費諮詢

我們提供事前的免費貸款諮詢,不用擔心還沒辦理就要先付一筆費用,我們保證不過件就不收費!