遺產稅是什麼?免稅額、計算方式一次幫你解惑!

面對親人的離世,雖然傷心,但還是得處理其後事和遺產問題,並釐清遺產稅的相關資訊。遺產稅是什麼?該如何計算?下文整理了常見的遺產稅10大問題,讓你可以一篇就搞懂,快來一起看看吧!

內容目錄

遺產稅是什麼?

哪些人死亡時需申報遺產稅?

根據財政部南區國稅局提供的遺產稅報繳手冊,死亡時會被課徵遺產稅的對象有以下4類:

| 經常居住中華民國境內的中華民國國民 | 應就境內境外全部遺產,申報遺產稅。 ※「經常居住中華民國境內」的定義為: 1.死亡事實發生前2年內,在境內有住所者。 2.在境內無住所而有居所,且在死亡事實發生前2年內,在境內居留時間合計逾365天者。 ※受中華民國政府聘請從事工作,在境內有特定居留期限者,不在此限。 |

|---|---|

| 經常居住中華民國境外的中華民國國民、非中華民國國民 | 應就其留在境內的遺產,申報課徵遺產稅。 ※經常居住中華民國境外,即不符合經常居住中華民國境內定義之民眾 |

| 死亡前2年自願喪失中華民國國籍的人 | 仍需按中華民國國民(區分為經常居住中華民國境內或境外)之規定,申報課徵遺產稅。 |

| 大陸地區人民 | 針對在臺灣地區遺留的財產,申報課徵遺產稅。 |

遺產稅誰要繳?

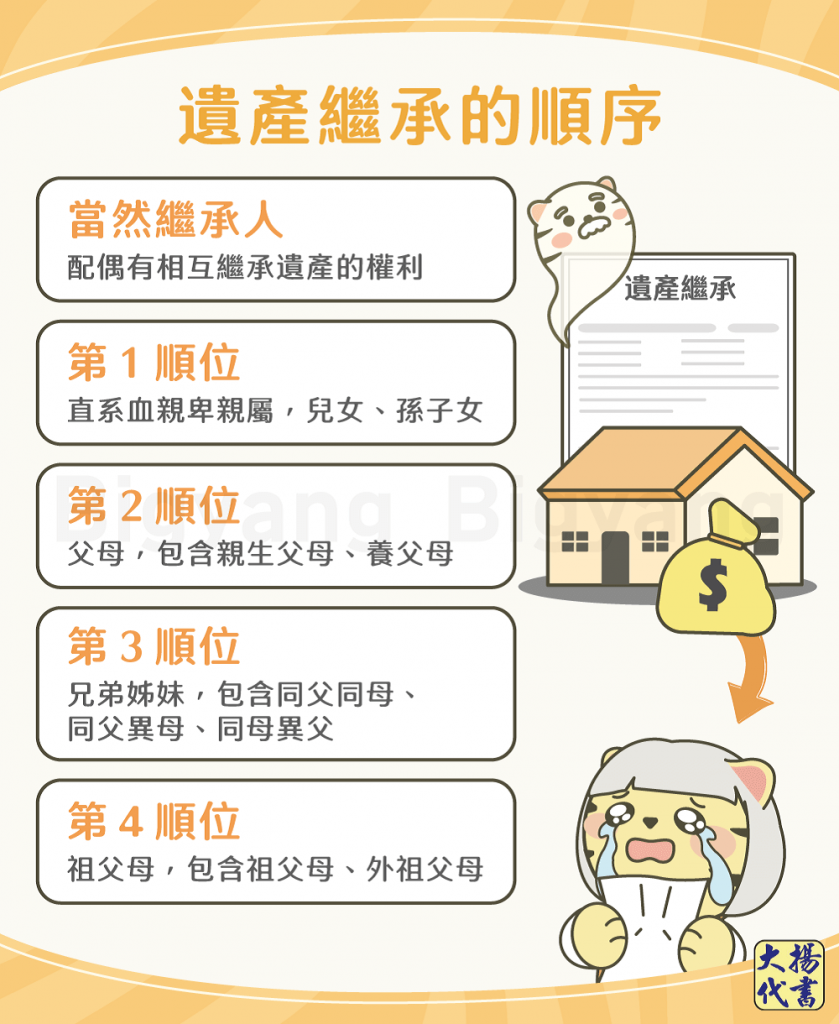

若是死亡者沒有特別設立遺囑,遺產稅便是繼承人繳交,若有遺囑,則由遺囑執行人負責,無人繼承時,根據遺產及贈與稅法第2條之規定,遺產將歸屬國庫。遺產繼承的順序如下:

- 當然繼承人配偶有相互繼承遺產的權利,也就為死亡者的當然繼承人。若死亡者有配偶,無論是哪一順位的繼承人,都必須和其共同繼承。

- 第1順位直系血親卑親屬。也就是死亡者兒女、孫子女,以此類推。包含養子女、非婚生子女,並以親等近者為優先,如果兒女已經繼承了,那孫子女就沒有繼承權。

- 第2順位父母。包含親生父母、養父母。

- 第3順位兄弟姊妹。包含同父同母、同父異母、同母異父的兄弟姊妹,養兄弟姊妹。

- 第4順位祖父母。包含祖父母、外祖父母。

遺產稅免稅額、扣除額是什麼?

以下表格分別整理了遺產稅免稅額和扣除額的相關定義與金額,幫助你更好理解:

| 項目 | 定義 | 內容 |

|---|---|---|

| 免稅額 | 可以免繳遺產稅的遺產額度 |

|

| 扣除額 | 符合特定身分或事項時,可從遺產總額中扣除的金額 |

|

遺產稅怎麼算?

大揚整理了遺產稅的計算方式,讓你能進行遺產稅試算:

- 遺產稅計算公式:(遺產淨額x遺產稅稅率)-累進差額-扣抵稅額和利息

- 遺產淨額計算公式:遺產總額-免稅額-扣除額

以下分別說明遺產總額、遺產稅稅率、扣抵稅額和利息應計算的項目:

遺產總額

當被繼承者死亡時,遺產總額包含3類財產,都需合併申報遺產稅,以及2種不計入遺產總額的項目:

- 被繼承人死亡時遺留的不動產、動產和其他一切有財產價值之權利,例如:房屋、土地、現金、存款、黃金、股票、債權及信託財產等。

- 被繼承人為信託關係存續中之受益人,其享有信託權益之未領受部分。

- 被繼承人死亡前2年內,贈與給配偶、各順序繼承人的財產。

- 不計入遺產總額的項目。

- 被繼承人職業上之工具:56 萬元以下部分。

- 被繼承人日常生活必需之器具及用具:100 萬元以下部分。

遺產稅稅率表

遺產稅稅率會根據遺產淨額不同而有所差異,分為3個遺產稅級距,超過一定額度還會多出一筆累進差額需計算,計算方式為遺產淨額x稅率-累進差額:

| 遺產淨額 | 稅率 | 累進差額 |

|---|---|---|

| 5,621萬元以下 | 10% | 0 |

| 5,621萬元~ 1億1,242萬元 | 15% | 281萬500元 |

| 1億1,242萬元以上 | 20% | 843萬1,500元 |

舉例來說,若遺產淨額為8000萬,那麼遺產稅計算方式就是8000萬x 15%-281萬500元=918萬9,500元。

扣抵稅額和利息

遺產稅計算的最後,有需扣抵的稅額和利息部分(即曾繳過的費用),包含以下2種:

- 在國外已繳納的遺產稅

- 死亡前2年內贈與時,已繳納的贈與稅與土地增值稅

多少錢會課遺產稅?

以4口人家,小明、小明配偶和1對兒女為例,假設小明過世,為一般人死亡情況,可以有:

- 免稅額:1333萬

- 配偶扣除額:553萬

- 2個兒女扣除額:各扣56萬

- 喪葬費用:138萬

因此遺產只要在1333萬+553萬+56萬x 2+138萬=2136萬元以內就不會課稅。結合上述遺產稅計算方式進行試算的話,若遺產總額為3000萬,扣抵稅額有10萬元的罰金和2萬的土地增值稅,那麼遺產稅申報應繳稅額便是(3000萬-2136萬)x 10%-10萬-2萬=74.4萬元。

遺產稅如何申報?

依被繼承者死亡事實起的6個月內,繼承者應向被繼承人戶籍所在地的國稅局進行申報,若來不及申報,可申請最多3個月的延長期限。申報流程可參考大揚的申報遺產稅一文。在期限內未完成申報的話,則按以下國稅局規定處理:

- 補徵稅款,並按照核定應納稅額處罰2倍以下罰鍰;核定應納稅額在6萬元以下者,可免罰。

- 若在還沒有經人檢舉和未經國稅局或財政部指定的人員調查以前,就自動前往繳稅機關補申報,僅就補徵的稅款加計利息一起徵收,不必處罰。

遺產稅繳納期限?

- 每超過3天,按應納稅額加徵1%的滯納金。

- 超過30天未繳納,由稅務機關移送法務部行政執行署各分署強制執行,應繳納的金額除了稅款和滯納金以外,還需從滯納期滿的隔天起算到納稅義務人繳納的那天止,依郵政儲金1年期定期儲金固定利率,按日加計利息一併徵收。

遺產稅如何延期繳納?

若你認為遺產稅金額太高,導致繳款有困難,可以透過以下3種方式延長繳納期限:

- 申請延期在遺產稅繳納期限內,向稽核機關申請延長2個月繳納。

- 分期繳納應納稅額30萬元以上,且納稅人確有繳款困難,可於納稅期限內,向稅捐稽徵機關申請18期內分期繳納,每期間隔不超過2個月。

- 實物抵繳應納稅額30萬元以上,且納稅人確有繳款困難,可於納稅期限內,向稅捐稽徵機關申請以課徵標的物(不動產)抵繳遺產稅,若抵繳之實物為持分,則需按遺產及贈與稅法第30條第7項規定進行申請。

遺產稅常見問題

可以,但超過納稅期限後才申請,需依法加徵滯納金及利息。

不少人會將財產或不動產贈與給子女或配偶,以減少遺產淨額,但要提醒你,死亡前2年內贈與的部分仍會被視為遺產,因此若有節稅考量,越早規劃越好。

《延伸閱讀》贈與登記如何辦理?應檢附那些文件?

依遺產及贈與稅法第8條第1項及第50條規定,遺產稅未繳清前,不得分割遺產、交付遺贈或辦理移轉登記,違反者處1年以下有期徒刑,但是於事前申請經主管稽徵機關核准發給同意移轉證明書或免稅證明書、不計入遺產總額或贈與總額證明書者,不在此限。

結語

在台灣,從出生到死亡都有一連串相關法條需要留意,希望透過此篇文章的介紹,能讓你更了解遺產稅相關問題,需要處理時也不手忙腳亂喔!

大揚代書24H免費諮詢

我們提供事前的免費貸款諮詢,不用擔心還沒辦理就要先付一筆費用,我們保證不過件就不收費!