哪一家房貸利率最低?2026銀行方案比較表別錯過!

不少人買房時會申請銀行房貸,但你知道哪一家房貸利率最低嗎?本文整理最新的銀行房貸方案、種類及取得優惠利率的方法,幫助你快速找到適合的方案,減輕購屋負擔。

內容目錄

2026最低房貸利率方案

目前市場上最低利率的房貸方案,是內政部與公股銀行合作推出的青年安心成家購屋優惠貸款(以下簡稱新青安貸款)。

下面為你整理現行的新青安貸款,以及預計在2026年8月上路的新青安貸款2.0利率資訊:

新青安貸款利率整理

新青安貸款利率計算方式有以下3種,一旦選定就不能變更:

- 一段式利率

1.805%(若是2021/1/1起新貸放案件,利率為1.775%)。

- 二段式利率

前2年為1.565%,第3年起為1.865%。

- 混合式固定利率

第1年為1.745%,第2年為1.845%,第3年起為1.865%。

新青安貸款2.0利率整理(資訊補充)

- 第1~3年

內政部利率補貼1.5碼,公股銀行補貼0.5碼,維持原優惠利率1.775%。

- 第4~7年

內政部利率補貼從第4年起逐年減少0.5碼,到第6年起歸零,公股銀行則持續補貼0.5碼到第7年,預估利率為1.9%~2.15%。

- 第8年起

內政部和公股銀行利率補貼都歸零,預估利率回升到2.275%。

2026銀行房貸利率比較

如果你因不符合條件而無法申請青年購屋貸款,也可以申請一般銀行房貸,以下提供12間銀行最新房貸利率、手續費和總費用年百分率給你參考:

| 房貸銀行 | 房貸利率 | 手續費 | 總費用年百分率 |

|---|---|---|---|

| 元大銀行 | 2.4%~5%起 | 6,500~36,000元 | 2.44%~5.22% |

| 兆豐銀行 | 2.5%起 | 5,300元起 | 2.53%起 |

| 玉山銀行 | 2.45%~2.95%起 | 15,000元起 | 2.53%~3.03%起 |

| 華南銀行 | 2.55%起 | 5,300元起 | 2.579%起 |

| 土地銀行 | 2.575%起 | 5,300元起 | 2.604% |

| 永豐銀行 | 2.6%起 | 15,000元 | 2.68% |

| 台新銀行 | 2.68%起 | 8,000~10,000元 | 2.69%~4.55% |

| 合作金庫 | 2.698%起 | 5,300元起 | 2.73%起 |

| 第一銀行 | 2.7%起 | 5,300元 | 2.73%起 |

| 中國信託 | 2.68%起 | 20,000元 | 2.79%起 |

| 凱基銀行 | 2.8%起 | 5,000元起 | 2.83%~2.91% |

| 國泰世華 | 2.72%起 | 20,000元 | 2.83%~4.18% |

以上表格是依總費用年百分率由低到高排序。由於總費用年百分率會將房貸相關成本都納入計算,比網站標示的利率更能反應實際貸款成本,因此比較各銀行房貸方案時,建議以總費用年百分率為主。

房貸利率種類有哪些?

房貸利率種類可分為固定利率與機動利率,以下分別說明:

固定利率

貸款期間利率不會隨中央銀行升降息而變動。由於房貸年限大多超過20年,因此多數銀行不提供固定利率,通常是設定一段時間採固定利率,期滿後就會改為機動利率。

機動利率

又稱為浮動利率,是由「指標利率」和「加碼利率」組成。由於貸款期間指標利率會隨著中央銀行升降息而變動,使整體房屋貸款利率更貼近市場行情,因此機動利率是大多數銀行房貸採用的計息方式。

- 一段式利率:貸款期間加碼利率固定,如果指標利率不變,整體貸款利率也不變。

- 分段式利率:將貸款年限分成2~3個區段,不同區段採用的加碼利率也不同,通常利率是前期低、後期高。

※名詞解釋:

- 指標利率:國內6~10間銀行的「1年期定期儲蓄存款利率」平均值。

- 加碼利率:銀行評估個人信用評分、財務狀況等條件後決定。

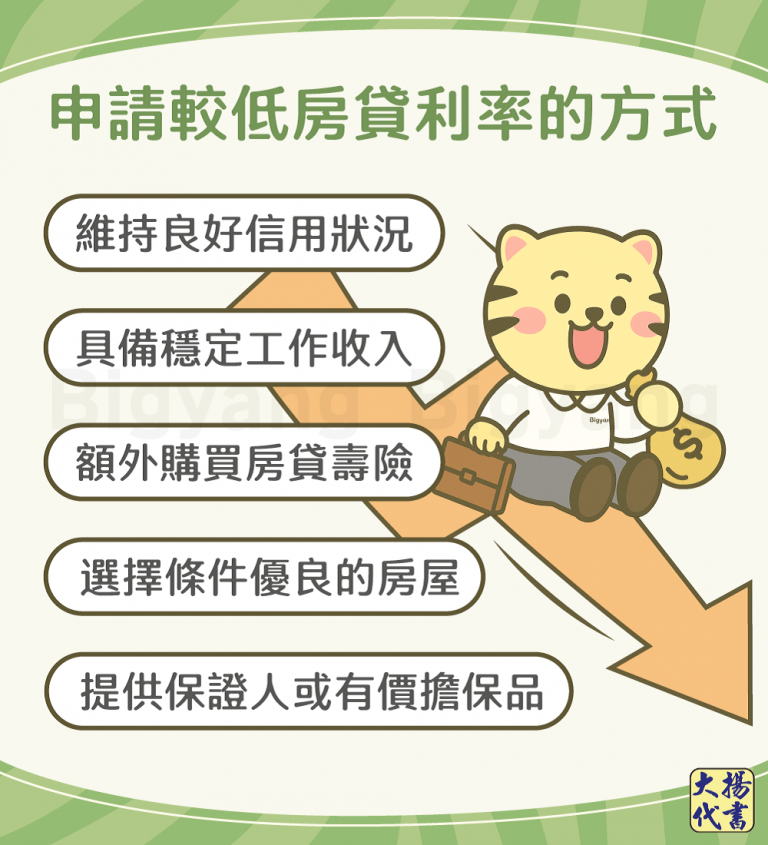

如何申請較低的房貸利率?

從上述可以知道,銀行除了參考市場變化,也會根據貸款人的信用條件和收入狀況決定房屋貸款利率。

若想節省利息支出、降低貸款負擔,你可以透過以下5種方式加強自身貸款條件,有機會申請到較低的房屋貸款利率:

- 維持良好信用狀況

銀行審核時會調閱貸款人的信用評分,一般信用評分越高,貸款通過率和取得優惠方案的機率也越高。因此平時要準時繳清信用卡費和貸款月付金、不使用信用卡預借現金,以維持良好信用。

- 額外購買房貸壽險

若申請房貸時額外向銀行購買房貸壽險,未來貸款人因意外而無法履約時,房貸壽險的理賠金就能優先清償房貸餘額,對銀行來說可降低借款風險,有機會提供較低的房貸利率。

- 具備穩定工作收入

如果屬於醫師、律師、軍公教人員、百大企業員工等工作性質、收入穩定的族群,通常銀行較願意提供低利率的貸款方案。

若非上述族群,也可提供明確的財力證明,例如近半年的在職證明、薪轉證明等,向銀行證明自己具有還款能力。

- 選擇條件優良的房屋

銀行會針對房屋市價、屋況、坪數、坐落地段或周遭生活機能等條件進行鑑價,以決定貸款利率。若購買坪數高、屋齡低、位於市中心的房屋,不僅銀行過件率高,核貸利率也較低。

- 提供保證人或有價擔保品

請信用良好、收入穩定者擔任保證人,或是以名下房屋、土地、汽機車等有價值的物品作為擔保,也有機會申請到較低利率的房貸。

結語

如果想申請房貸來購屋,大揚代書提醒你,申貸前除了要仔細比較各家銀行房貸利率,也要參考總費用年百分率、進行房貸試算,才能挑選到優惠且適合自己的貸款方案。

大揚代書24H免費諮詢

我們提供事前的免費貸款諮詢,不用擔心還沒辦理就要先付一筆費用,我們保證不過件就不收費!