軍公教退休金最新資訊!改革重點、請領方式都在這

台灣的軍公教退休金制度已實行多年,不過近來的制度修改讓各界均有不同意見,軍公教退休金如何請領?近年來軍公教退休金改革內容和爭議又有哪些呢?以下就讓大揚代書為你說明!

內容目錄

軍公教退休金制度修改歷程

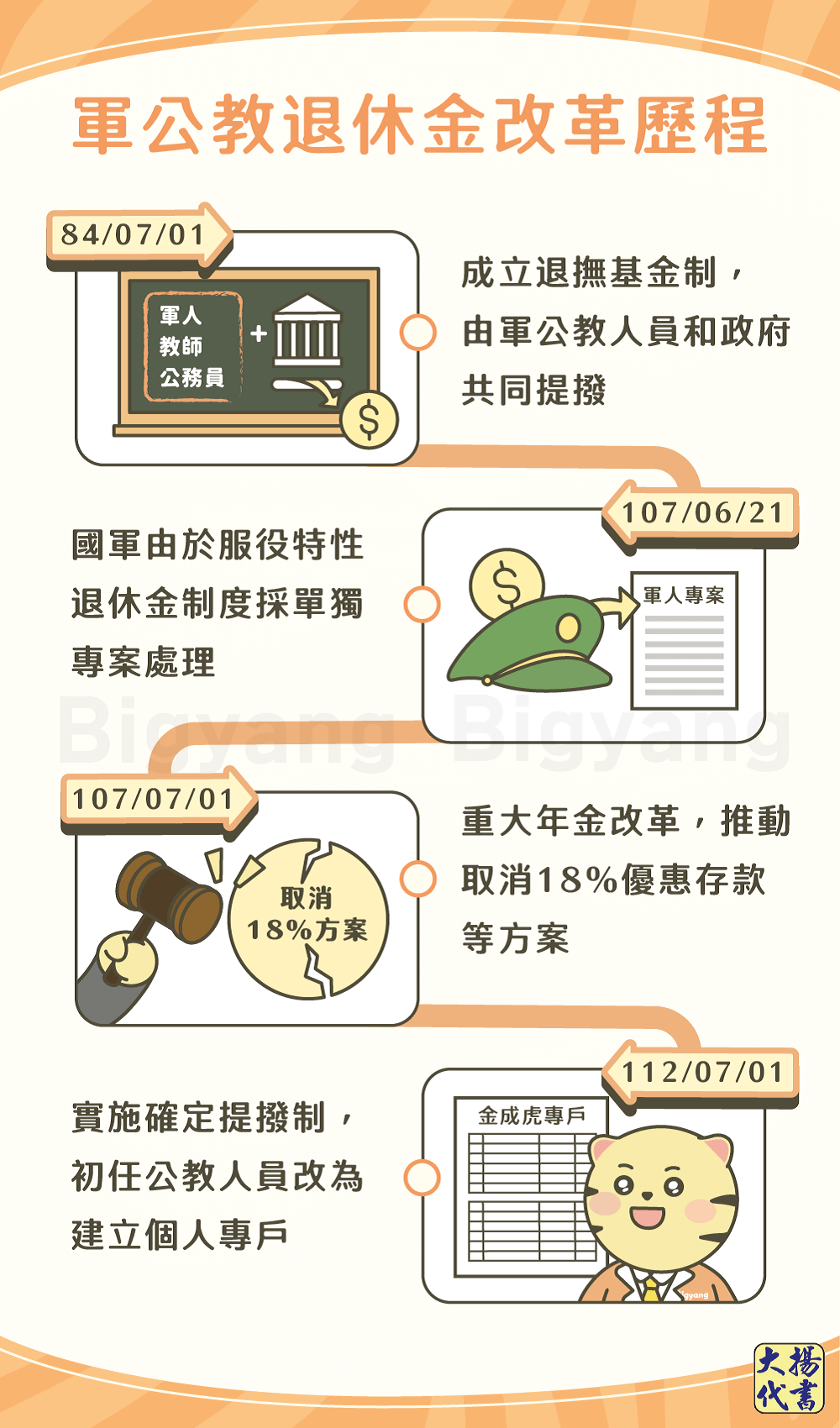

軍公教退休金制度創立初期是採取政府負擔的「恩給制」,但這樣的制度容易使國家有較嚴重的財務失衡,因此制度建立後也歷經4次較大的軍公教退休金調整,以下為你快速統整:

- 民國84年7月1日成立退撫基金制度,提撥比例為8%(以公教人員的本俸作為計算基準),由軍公教人員繳交應繳金額的35%、政府支付65%的費用。

- 民國107年6月21日國軍由於服役特性,退休金制度採單獨專案處理,退休金的計算方式也與一般公教人員不同。

- 民國107年7月1日為重大的年金改革,推動「取消18%存款優惠利息」、「逐年降低1%所得替代率」等改革方案,提撥比例維持12%,適用對象為新制實施後退休的軍公教人員。

※備註:退撫基金的提撥比例在民國93年分3年調升為12%。

- 民國112年7月1日實施確定提撥制,民國112年7月1日初任的公教人員將改為建立個人提撥專戶管理。

公教退休金制度改革重點

下面將說明107年及112年公教退休金主要的改革重點:

107年7月1日

- 逐步調整退休年齡109年前須滿50歲、110年後須滿55歲、115年後須滿60歲,至120年後須滿65歲。

- 修改退休金計算基準將逐步調整為最後在職15年平均俸(薪)額。

- 降低所得替代率分10年逐步調降,調降至最低保障金額時維持,不再調整。

- 取消優惠存款(18%)制度:

- 月(兼)領退休金者低於最低保障金額時維持18%,107年7月1日~109年12月31日降為9%,110年起歸零並領回本金。

- 一次領退休金者優存利息低於最低保障金額者不調整;高於者,最低保障金額以外的優存本金部分,107年7月1日~109年12月31日優存利率降至12%,之後每2年調降2%,降至6%止。

112年7月1日

實施建立個人提撥專戶,除了強制提撥的比例外,初任人員也可自願增加提撥,每月上限為5.25%。

另外,104年1月1日也開辦個人提撥專戶的自主投資,信託銀行會於113年10月28日起陸續寄發通知郵件到有個人專戶的公教人員,讓人員可設定登入自主投資平台,選擇想投資的標的組合,以自行投資的方式增加退休金金額。

※貼心提醒:112年1月1日起,強制提撥比例調升為15%。

公教人員退休金請領方式

依照公務人員退休資遣撫卹法第27條第2點、第29條,107年7月1日後退休的公教人員,請領退休金的方式及規定如下:

一次退休金

- 計算基準114年基準為最後在職11年之平均俸(薪)額。

- 基數內涵依計算基準*2。

- 可領金額每任職1年給與5個基數,最高35年(53個基數);退休審定總年資超過35年者,從第36年起,每年增給1個基數,最高給與60個基數(退休年資未滿1年,按月數比例計算;未滿1個月者,以1個月計)。

月退休金

- 計算基準114年基準為最後在職11年之平均俸(薪)額。

- 基數內涵依計算基準*2。

- 可領金額每任職1年,照基數內涵2%給與(累積後形成所得替代率),最高35年,給與70%;退休審定總年資超過35年者,從第36年起,每增1年,照基數內涵1%給與,最高給與75%(退休年資未滿1年,按月數比例計算;未滿1個月者,以1個月計)。

兼領月退休金

兼領1/2之一次退休金與1/2之月退休金,各依其應領一次退休金與月退休金,按比例計算之。

軍人退休金請領方式

一次退伍金

服役滿3年以上的軍人就能選擇請領一次退伍金。

月退休俸

服役滿20年的軍人就能選擇請領月退休俸。

- 基數內涵以現役同官階俸級人員服役期間最後1/5年資之本俸平均數*2。

- 年資俸率服役滿20年者,起支俸率為55%,每增加1年增給2%,但軍官最高俸率不超過90%,士官最高俸率不超過95%。

- 優惠存款(18%)原每月退伍除役所得高於新制之差額,分10年平均調降,優存本金於第11年歸還。

※貼心提醒:無論是公務人員或軍人,較常請領退休金的方式為軍公教退休金月領。

軍公教退休金試算

為了協助軍公教人員能計算自己的退休金,銓敘部於官網推出公務人員退休金試算器,公務人員可上線試算改革後領取退休金的情況,但試算結果僅供參考,實際數據與計算方式仍要以最後確定方案為準。

軍公教退休金可以用來貸款嗎?

對銀行來說,退休人員的退休金只能作為生活的基本保障,較難當作還款能力的證明,因此承作貸款的意願較低。若想向銀行申貸,建議主動增加信用良好、有穩定工作的保證人;或是也可向合法的民間貸款申請退休軍公教貸款,以下為你快速比較2個管道的差異:

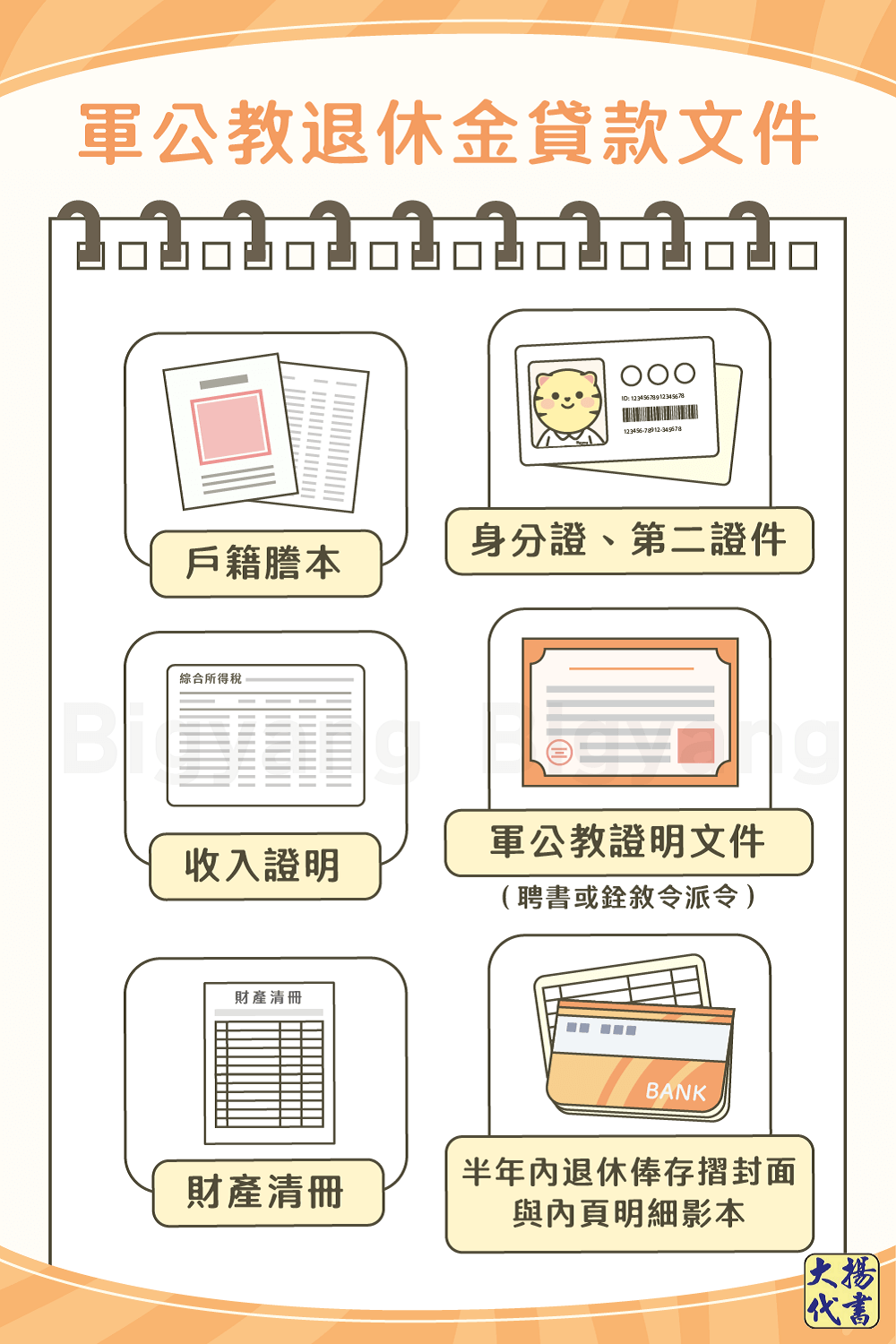

民間軍公教退休金貸款應備文件

民間軍公教貸款適合有各項信用瑕疵且需要資金周轉者,若有貸款需求,可先準備以下文件:

軍公教退休金貸款找大揚代書

大揚代書24H免費諮詢

我們提供事前的免費貸款諮詢,不用擔心還沒辦理就要先付一筆費用,我們保證不過件就不收費!

追蹤粉絲專頁獲得最新資訊

精選文章

- 基數內涵:以退伍除役生效日,現役同官階俸級人員之本俸*2為基數,每增1年加發5個基數,最高加給10個基數。

- 優惠存款(18%):第1年及第2年降到12%,之後每2年調降2%,實施第7年以後降到6%。