房貸抵稅條件有哪些?最新申報資訊、試算範例看這篇!

每年5月是申報綜合所得稅的重要月份,有購屋貸款的人一定要善用「房貸抵稅」降低所得稅!房貸抵稅條件是什麼?如何計算?申請文件又該怎麼取得呢?以下就讓大揚代書帶你一次了解!

內容目錄

房貸抵稅是什麼?什麼房貸可以申請?

房貸抵稅定義

房貸抵稅又稱為房貸利息抵稅,為購買自用住宅後,每年5月報稅時,可向金融機構申請用房貸利息抵扣綜合所得稅。

房貸利息抵稅上限金額為30萬,採用「列舉扣除額」申報,並注意申報金額是「實際支付總利息」減掉「儲蓄投資特別扣除額」。

什麼房貸可以申請?

不是同一間房子的所有貸款利息都能報稅。只有和「購屋用途」直接相關的貸款利息,才可以申請抵稅。

- 可以抵稅的房貸

一般購屋貸款,新青安轉一般購屋貸款(2筆都可)或是為了清償「原」購屋貸款而辦理的轉貸。

- 不一定可以抵稅的房貸

像修繕貸款、信貸、房屋二胎等,通常不能列報,除非能提出文件證明該筆借款實際用途就是購買自用住宅。

申報房貸抵稅條件有哪些?

房屋條件

- 須為同一申報戶所有

只要登記在申報人本人、配偶或申報受扶養親屬名下的房屋皆可申報,不一定要和房貸借款人同一人。

舉例:房屋在太太名下,先生是借款人(納稅義務人)。

- 每戶申報以一屋為限

申報所得稅時,每戶可抵扣的房貸利息以1屋為限,就算是將2戶相鄰的房子打通,依舊只能選其中1戶的房貸利息支出作為扣除額。

- 須為已設戶籍自用住宅

房屋須為自住使用,不能出租、執行業務、供營業使用或設立公司,且在課稅年度已辦戶籍登記。

提醒你,雖然2017~2018年有新聞說明,若是「部分」出租、營業,可按比例申請抵稅,但該資訊已經過時很久,如果有此狀況,建議諮詢地方稅徵機關,以最新回覆為主喔!

貸款機構限制

扣除稅額方式

一般申報綜合所得稅時,納稅人可以依自身狀況選擇「標準扣除額」或「列舉扣除額」來扣除所得稅額,但如果想申報房貸利息抵稅,必須選擇「列舉扣除額」。

| 條件 | 重點說明 |

|---|---|

| 房屋條件 |

|

| 貸款機構 | 為銀行、農會、漁會、郵局、信用合作社等「金融機構」房貸 |

| 選擇稅額 | 房貸利息抵稅須選擇「列舉扣除額」 |

| 備註:申報前可試算,若「列舉扣除額」總計低於「標準扣除額」,可直接以標準扣除額為主。 | |

房貸抵稅如何計算?

房貸利息抵稅計算方式會依據納稅人的房屋使用、申貸情況而不同,下面分別以常見的2種情況進行房貸抵稅試算。

一般情況

| 公式 | 購屋貸款利息-存款利息=可申報抵稅金額 |

|---|---|

| 情境 | 2025年王先生支付的購屋貸款利息共30萬元,存款利息為3萬元。 |

→2026年可申報抵稅金額:30萬元-3萬元=27萬元。

→王先生可全額申報抵稅。

申請房貸未滿1年

若納稅人原本有租屋,但之後向銀行申請房貸來購屋自住,也可申報房貸抵稅。並注意以下2點:

- 2024年起,房屋租金支出扣除方式從「列舉扣除額」改為「特別扣除額」。

- 無論是標準扣除額或列舉扣除額,都可再扣除「特別扣除額」。

→2025年起報稅時,房貸利息支出和房屋租金支出都可抵扣綜所稅。

| 公式 |

|

|---|---|

| 情境 | 2025年1月~4月李先生在外租屋,租金支出為4萬元。 4月銀行購屋貸款撥款後,5月起每月房貸利息支出為2.5萬元。 5月~12月利息共支出20萬元,存款利息有5萬元。 |

→2026年可扣抵「綜所稅」的金額有:

- 房貸抵稅金額:20萬元-5萬元=15萬元。

- 租金抵稅金額:4萬元。

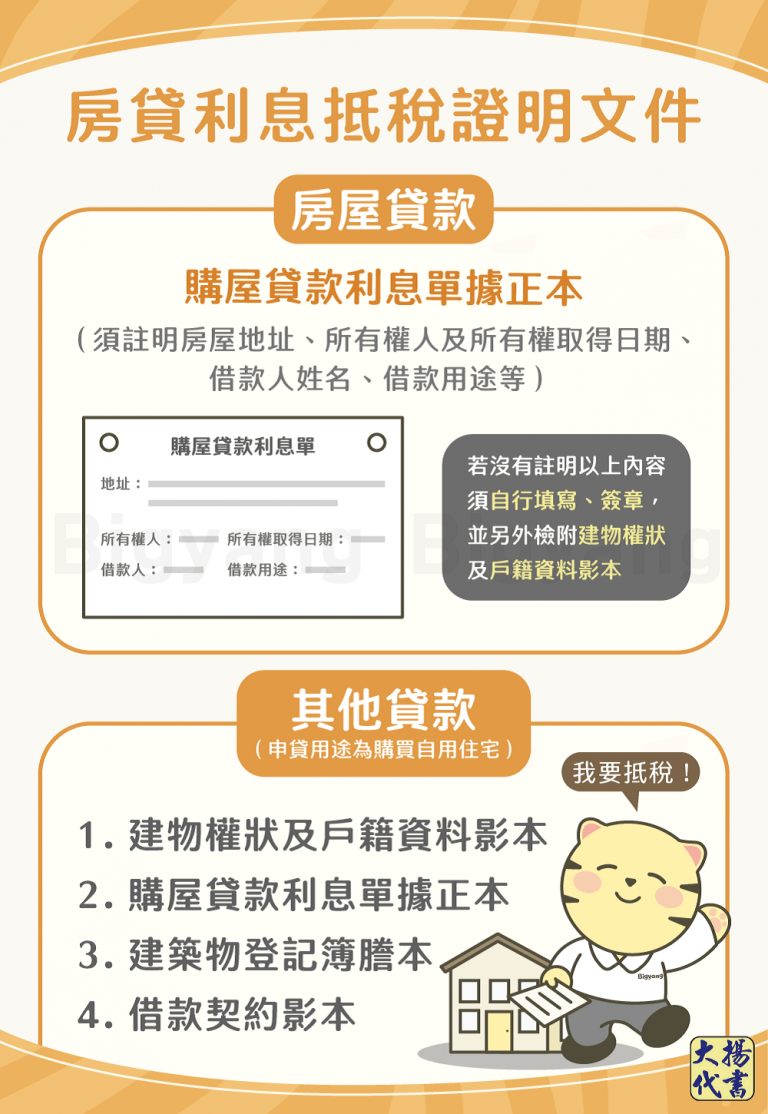

房貸利息抵稅證明文件有哪些?

房屋利息抵稅證明文件會依貸款種類而不同:

- 房屋貸款購屋貸款利息單據正本(須註明房屋地址、所有權人及所有權取得日期、借款人姓名、借款用途等)。

若單據上沒有註明以上內容,必須自行填寫、簽章,並另外檢附建物權狀及戶籍資料影本。

- 其他貸款(申貸用途為購買自用住宅)購屋貸款利息單據正本、建物權狀及戶籍資料影本、建築物登記簿謄本、借款契約影本。

購屋貸款利息單據正本部分,大部分銀行都會在每年4月主動寄發上一年度的繳息清單到通訊地址,也可於3月先致電向申貸銀行詢問。

房貸抵稅申請方式

- 申報綜所稅時,選擇列舉扣除項目的「自用住宅購屋借款利息」,財政部會自動帶入金額,可直接勾選。

- 確認扣除額度就可勾選其他列舉項目。

- 直接查調的資料就不用再上傳紙本文件,但還是建議留存房貸抵稅證明文件,避免之後需要書面上傳或再次確認喔!

房貸抵稅常見問題

- 標準扣除額:2026年的單身者扣除額度為13.6萬元,夫妻合併申報則為27.2萬元,且不需要提供任何單據就可以直接扣除。

- 列舉扣除額:必須檢附單據,逐項列舉出各個項目來扣除。

如果你計算後發現「列舉扣除額合計總額」合計總額未超過標準扣除額額度,可選擇標準扣除額報稅,但若超過標準扣除額度,那麼選擇列舉扣除額會比較划算。

不可以,信貸屬於消費型貸款,因此信貸利息不能申報抵稅,除非能證明申請信貸目的為購買自用住宅,並經稅務機關認定,即可申報抵稅。

不可以,由於理財型房貸並非購屋貸款,因此不能用理財型房貸利息申報抵扣綜合所得稅。

《 延伸閱讀 》理財型房貸是什麼?申請前先了解7件事!

結語

每月房貸繳得辛苦,到了報稅季可以用房貸利息抵稅也是挺欣慰的一件事。無論你單身與否、有無家眷,了解哪種報稅方式符合最大效益是納稅人的權利義務喔!

《 更多5月報稅資訊可看 》

所得稅級距2026懶人包!計算、申報方式一次掌握!

房屋稅幾月繳?適用稅率、節稅方式、繳納重點別錯過!

大揚代書24H免費諮詢

我們提供事前的免費貸款諮詢,不用擔心還沒辦理就要先付一筆費用,我們保證不過件就不收費!