首頁 » 文章專欄 » 房屋貸款 » 理財型房貸陷阱要小心!先了解5風險避免增加還款負擔

理財型房貸雖然彈性高,但其實隱藏不少風險,若沒有事先了解,可能增加還款負擔。本文整理5大理財型房貸陷阱、與一般房貸差異,以及利息計算方式,讓你快速判斷理財型房貸是否適合自己。

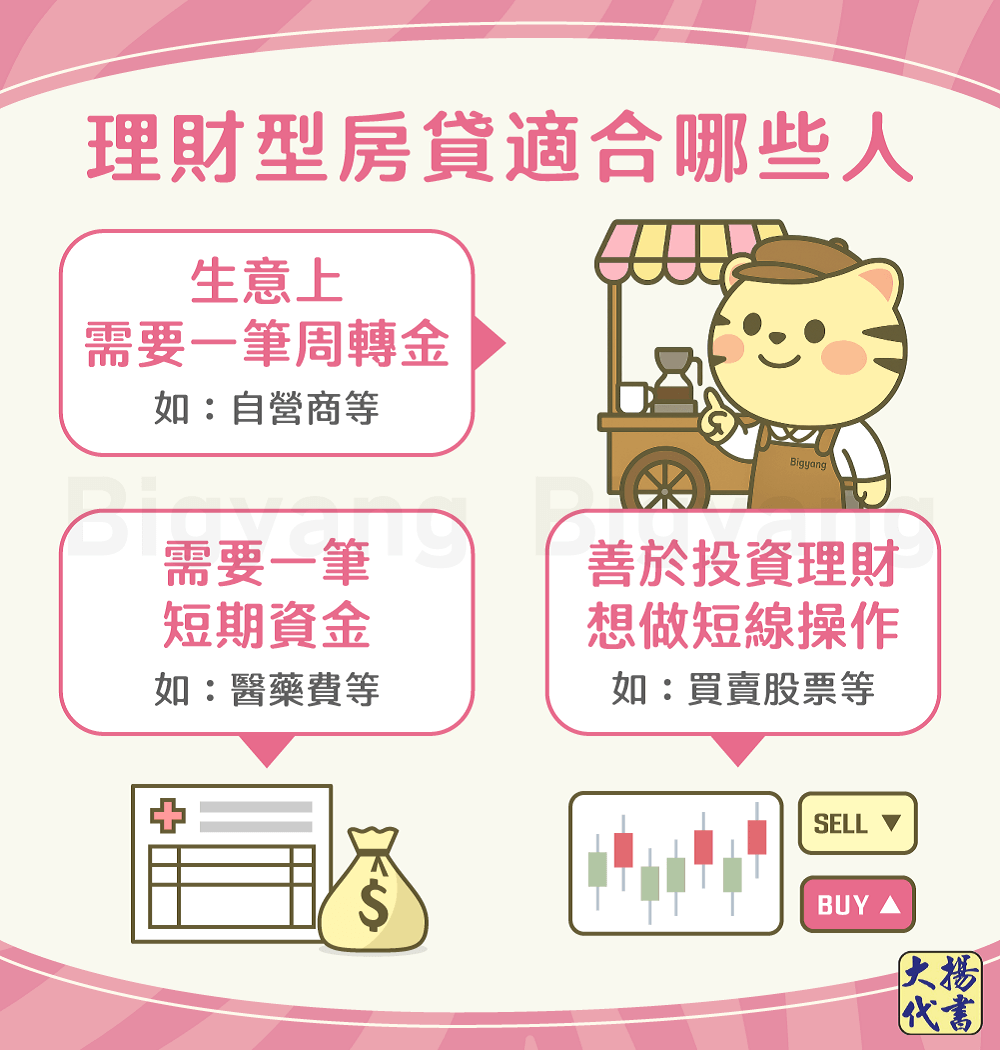

由於理財型房貸具有以下優點,因此成為不少人的資金周轉工具:

理財型房貸雖然申請便利,但實際上隱藏了許多容易被忽視的財務陷阱,以下為你說明5個理財型房貸缺點:

如果你無法通過理財型房貸銀行審核,或希望貸款額度、利率、用途不要有所限制,可以點選下方區塊連結諮詢大揚代書!我們的房貸審核條件寬鬆、方案彈性,且有專業人員會為你規劃合適的方案,滿足你的資金周轉需求。

了解理財型房貸缺點後,下面快速比較理財型房貸與一般房貸的差異:

理財型房貸利息是以日計算,有動用額度才計息,利息計算方式如下:

下面舉一個簡單的例子進行理財型房貸試算:

舉例:小揚當日若動用50萬元、利率是3%、動用30天,每日應繳的利息為500,000×(3%÷365)≒41。

接著將每日利息乘上動用天數共30天,全部要付的利息金額就是41×30=1,230元。

我們用以下7家銀行方案整理,進行理財型房貸利率比較:

相比保單借款、股票融資、信用卡預借現金等,理財型房貸利率較低。如果只是單純的購屋需求,並不打算運用理財型房貸來借款,那麼使用一般的房貸即可,可以避免多繳利息。

大揚代書24H免費諮詢

我們提供事前的免費貸款諮詢,不用擔心還沒辦理就要先付一筆費用,我們保證不過件就不收費!