房貸種類有哪些?看完這篇就知道房貸怎麼選!

申請房貸時被各種房貸種類弄得眼花撩亂嗎?該如何選擇適合自己的房貸?申辦房貸條件和流程又有哪些?本文將介紹房貸種類、還款方式與申貸細節,快跟著大揚代書一起往下看吧!

內容目錄

房貸分成哪些種類?

銀行房屋貸款種類主要分成以下8種:

固定型房貸

固定型房貸指採用固定式利率的計算方式,不受央行利率上漲的影響,但因為房貸年限大多超過20年,所以目前很少銀行承作固定型房貸,通常銀行會設定前期利率固定,固定期結束後房貸利率仍會隨著市場變化而波動。

指數型房貸

指數型房貸利率計算方式是「定存利率+加碼利率」,是最常見的房貸種類,定存利率通常是國內10間銀行定存利率的平均值,會隨著市場利率變動而調整,加碼利率則是銀行評估貸款人的信用評分、財務狀況等條件後而定。

階梯型房貸

階梯型房貸也是以「定存利率+機動利率」計息,再以階梯型式分為3個階段:

- 第1階段:寬限期(最長3年),每月僅付利息。

- 第2階段:開始依約定攤還本息,且須償還一定比例的本金。

- 第3階段:依照本息平均方式攤還剩餘年數。

階梯型利率中的加碼利率會從低到高調整,一般來說,階梯型房貸前期的利率會較指數型房貸低,後期則較高,此種房貸適合前期還款能力低的貸款人。

抵利型房貸

抵利型房貸指讓貸款人以存款折抵房貸本金。銀行會額外給貸款人一個活儲帳戶,只要貸款人將錢存入該帳戶,銀行就會視同已經還款並開始計算利息,貸款餘額與利息會直接從帳戶裡扣除。貸款人可隨時還款,且若臨時有資金需求,還能動用該帳戶的存款,不過其利率也相對較高。

理財型房貸

理財型房貸是一種能讓房貸價值靈活運用的貸款方式,銀行會依照抵押的房產市值評估可循環動用的額度,也就是說已經還掉的本金可隨時再借出、歸還,利息是按日計算,若無動用或當日借還,就不須支付利息。

壽險型房貸

壽險型房貸是一種與保險結合的貸款方式,其優點是如果貸款人在還款期限內意外身故,銀行可獲得相當於房貸餘額的保險理賠金,避免貸款人家屬無力清償導致房產被收回。此類貸款適合重視生命財產者、從事高風險職業者。

《 延伸閱讀 》房貸壽險需要保嗎?投保前先了解這些差異!

綜合型房貸

綜合型房貸為結合一般房貸(指數型房貸)與理財型房貸的產品,貸款人能將部分(大多為2成)房貸以一般房貸方式計息,其他部分則用理財型房貸的利率計算方式,成為可循環利用的資金。適合自備款多、想省利息、想彈性運用資金者。

二胎型房貸

二胎型房貸是將辦理過房貸的房屋作為擔保,以其殘值再次向另一間貸款機構申請貸款。由於二胎房貸的債權排在第二順位,借貸風險較高,因此利率比一般房貸高。

《 延伸閱讀 》二胎房貸好辦嗎?推薦你簡單申辦的管道!

首購族還有哪些選擇?

除了上述銀行房貸種類,首購族也可以選擇政府與公股銀行合作推出的青年安心成家購屋優惠貸款,只要年滿18歲,且本人、配偶及未成年子女皆無自有住宅即可申請。青年安心成家購屋優惠貸款額度最高1000萬元,貸款年限最長40年(含寬限期5年),申辦期限則到2026年7月31日截止。

房貸種類的適合族群

下表是大揚代書整理的8種房貸適合族群:

| 房貸種類 | 適合族群 |

|---|---|

| 固定型房貸 |

|

| 指數型房貸 |

|

| 階梯型房貸 | 前期還款能力低者 |

| 抵利型房貸 |

|

| 理財型房貸 |

|

| 壽險型房貸 |

|

| 綜合型房貸 |

|

| 二胎型房貸 |

|

房貸還款方式有哪些?

本息平均攤還(定額攤還本息)

目前最常見的銀行房貸還款方式為本息平均攤還,意思是將貸款期間內全部的本金與利息加總,平均分攤於每一期償還,每月繳款金額固定,但若利率調整,月付金須依剩餘貸款期間重新計算。還款過程中本金和利息的比例不同,前期須償還的利息較多,後期則是要償還的本金較多。

本金平均攤還(定額攤還本金)

將貸款本金平均分攤到每一期償還,因此本金是固定的,利息則會依貸款餘額計算。前期須償還本金較多,還款壓力較大,但隨著本金逐漸減少,月付金額也越來越少。

循環動用型(透支型或擔保透支型)

銀行是撥「額度」而非現金,貸款人在額度內可循還動用,利息依動用金額與天數計算,再將每日的利息加總來「按月繳息」。繳款負擔較輕,但利率較高,適合自營商或股票族使用。

本金到期一次清償法

每月只須繳交房貸利息,本金則是在到期時一次清償。因為本金在貸款期間都不用清償,所以每月利息負擔較重,通常適用於貸款期間較短的商業性融資(公司貸款),一般客戶則無法申請。

※貼心提醒:不論銀行房貸採用何種還款方式,都有機會向銀行申請寬限期,在寬限期內只須繳交利息,期滿後再平均攤還本金和利息。

房貸怎麼還比較划算?

- 依總繳金額評估房貸還款主要是用本金攤還法和本息攤還法,大多數人會利用本息攤還法,因為月繳金額相同,方便掌握資金運用情況。但本金攤還法因為是以貸款餘額逐月計算利息,總繳利息相對較少,因此若貸款人追求較低的房貸總額,且經過銀行評估符合條件,可用本金攤還的方式清償貸款!

- 依房屋需求評估若預期現階段購買的房屋不會永久居住,那麼可以選擇較短的貸款年限,也就是20年。20年期的房貸方案通常會提供前期低利率優惠,且房貸總繳金額也較低。

- 依資金規劃評估若希望每月支出不要受房貸影響太大、買房目的非自住或本身有其他理財規劃,可以拉長房貸年限來降低月付金,讓手上有更多可靈活運用的資金。

有些人申請房貸後,若在還款期間取得一筆額外的資金,可能會想提前還款,但要注意的是,銀行房貸大多有綁約,如果提前清償必須付違約金,因此申貸時要注意銀行的違約金規範。

《 延伸閱讀 》房貸提前還款划算嗎?申辦前先了解4重點!

申辦房貸需要什麼條件?

- 年齡介於18~65歲

- 個人信用良好、非信用小白

- 「貸款年限+屋齡」小於50

- 有穩定的工作,能提出收入證明

《 延伸閱讀 》房屋貸款條件有哪些?應備、應避條件完整說明!

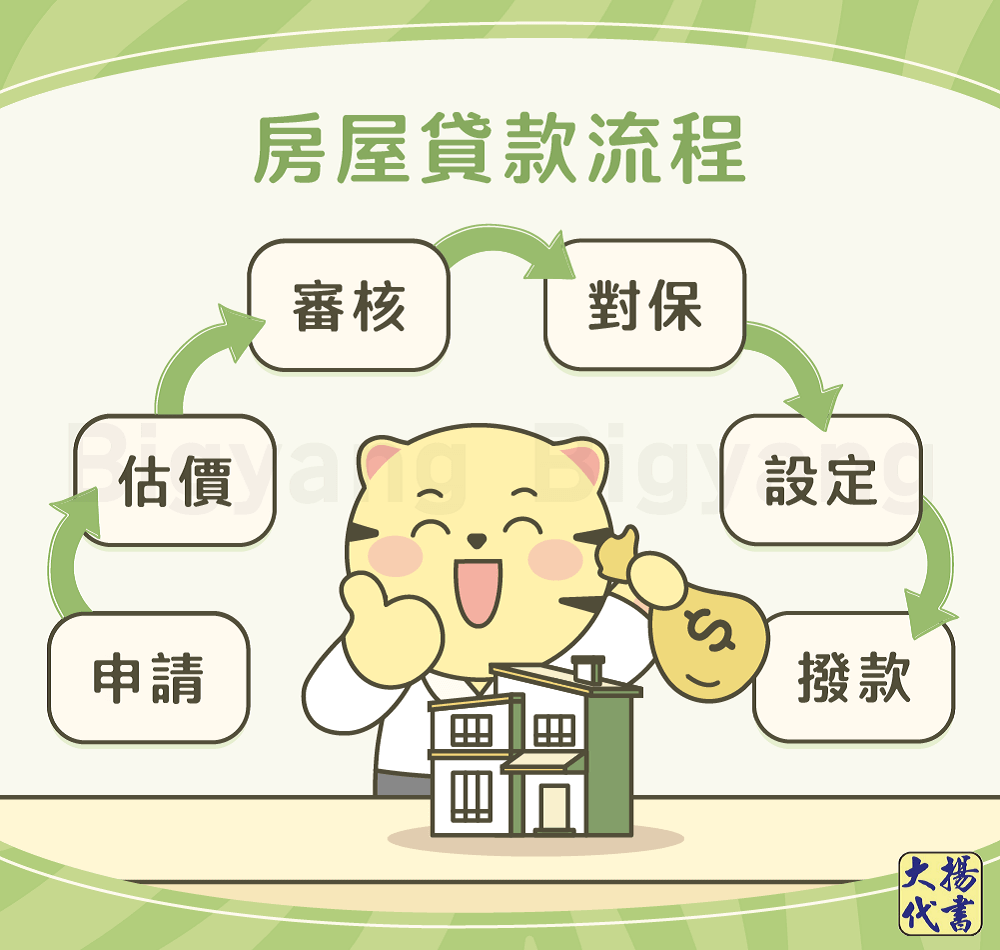

房貸申請流程?

- 申請提出申請並檢附相關文件。

- 估價銀行根據房屋狀況進行估價。

- 審核銀行對貸款人條件進行審核。

- 對保確定核貸後,雙方簽訂契約。

- 設定到地政事務所辦理抵押權設定,且須投保火險和地震險。

- 撥款確定手續完成後,等待撥款。

《 延伸閱讀 》對保是什麼?貸款對保內容有哪些?

結語

以上是房貸種類的介紹。房貸種類非常多,申辦之前一定要評估自己的狀況,了解不同方案、還款方式之間的差異,以免超出自己的負擔能力,造成更大的困境。

大揚代書24H免費諮詢

我們提供事前的免費貸款諮詢,不用擔心還沒辦理就要先付一筆費用,我們保證不過件就不收費!