對保後多久撥款?要帶哪些文件?常見問題一次解答!

不論申請房貸、信貸或汽機車貸款,對保都是撥款前的重要程序。本文將帶你了解對保流程、準備資料,以及辦理時要注意的事項及常見問題,協助你順利完成貸款對保。

內容目錄

對保意思是什麼?

對保是貸款審核通過後到撥款前的必經程序,貸款機構會核對借款人身分,並與借款人確認貸款契約內容,以保障雙方借貸及後續撥款、還款權益。

※貼心提醒:由於貸款機構會在對保時核對借款人身分,並說明契約內容,因此對保必須要借款人本人出席。

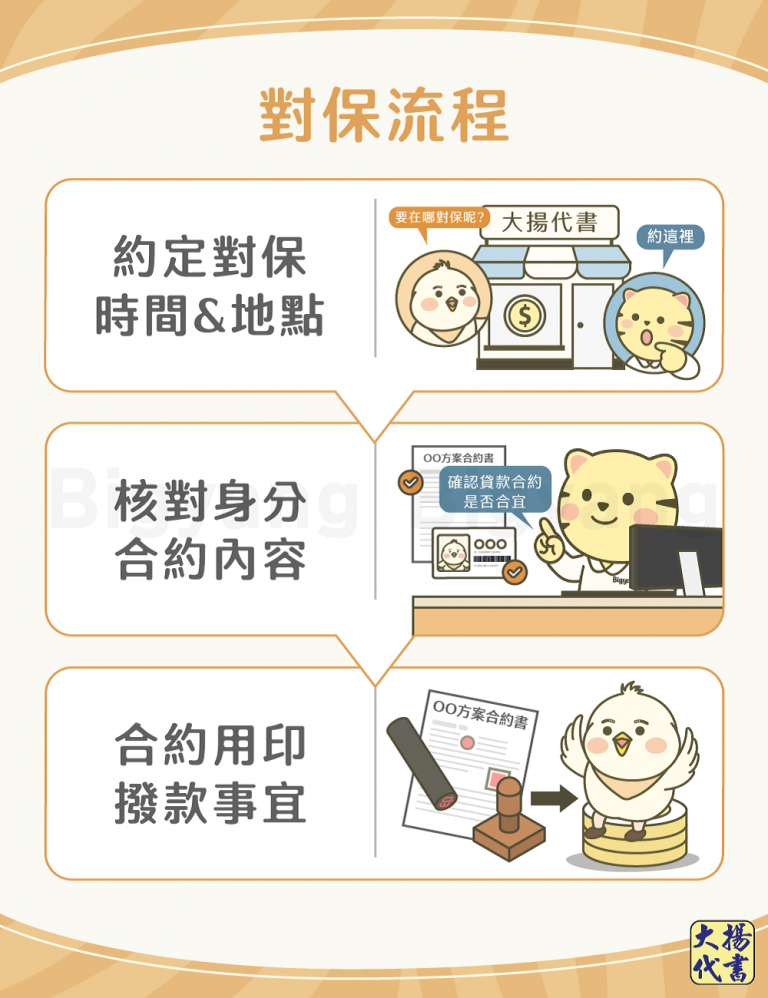

對保流程有哪些?

1. 約定貸款對保時間與地點

貸款機構確定核貸後,會與借款人約定對保時間與地點。通常對保地點有以下2種:

- 臨櫃對保

若是銀行貸款,專員會約在申貸銀行分行;如果是民間貸款,則會約在貸款公司店面進行對保,常用於房貸、土地貸款等金額較大的貸款。

※貼心提醒:如果是購買預售屋或中古屋,專員可能會約在建商接待中心、房仲門市進行房貸對保流程。

- 電話或視訊對保

專員透過電話或視訊核對借款人的資料,並說明合約細節,再以簡訊或電子郵件寄合約連結。

借款人確認合約後,輸入驗證碼或線上簽名即可完成對保,常用於信貸、車貸等小額貸款。

2. 確認核對身分與合約內容

貸款機構會先核對借款人的身分資料,確認是本人後就會說明合約內容、還款事項。若對合約內容有任何問題,務必立即提出討論,否則簽約後就無法更改了。

3.合約用印及後續撥款事宜

若借款人同意合約內容,雙方就會進行用印,接著專員會與借款人確認撥款事宜(如戶名、帳號等),並補充說明其他注意事項。

對保要帶什麼?

在辦理貸款對保時,借款人須攜帶以下文件:

- 印章(簽約時要用印)

- 身分證、第二證件(如駕照或健保卡)

除了以上基本文件,不同貸款方案,對保時需要準備的文件也不同:

| 貸款類型 | 準備文件 |

|---|---|

| 房屋貸款 | 買賣合約書影本、不動產權狀等 |

| 信用貸款 | 財力證明、工作證明等 |

| 汽機車貸款 | 汽機車行車執照、牌照登記書等 |

另外,若有保證人作保,保證人須攜帶印章與雙證件共同前往對保。

※貼心提醒:若選擇線上申貸,貸款機構大多會採線上對保,須依各貸款機構的規定準備雙證件和其他文件,有些甚至只要確認是本人即可。

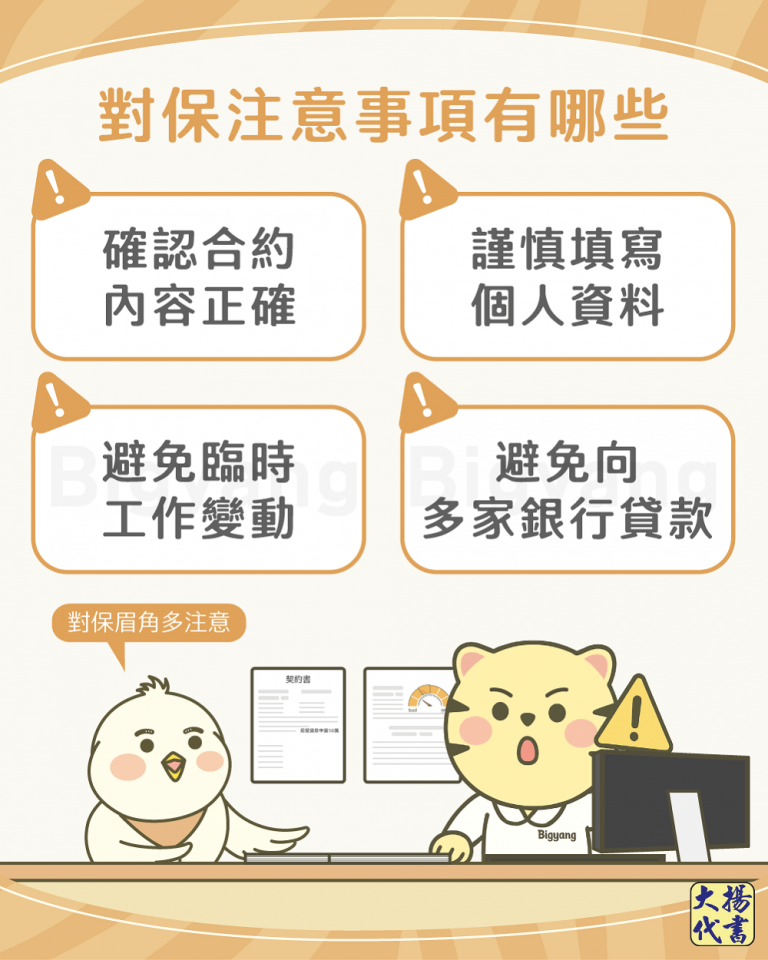

對保注意事項有哪些?

借款人在與貸款機構進行汽機車貸款、信貸、房貸對保流程時,要留意以下4件事:

- 謹慎填寫個人資料

填寫資料時,一定要了解各項目欄位的內容與用途,以保護個人資料和權益。

- 確認合約內容正確

銀行對保時,行員會詳細說明貸款金額、利率、提前清償規定、還款方式和年限等。

借款人務必確認合約內容是否與討論時的結果一樣,若有疑問或發現有錯誤,也要立即詢問和反應,保障自己的權益。

《 延伸閱讀 》房貸提前還款划算嗎?申辦前先了解5重點!

- 避免臨時工作變動

有些銀行較謹慎,對保後會再次確認借款人現在的工作狀況。

若被銀行發現你對保完立即離職,可能會對你的還款能力產生疑慮,進而不撥款,建議你等銀行撥款後再離職會比較好。

- 避免向多家銀行貸款

就算和銀行成功對保,銀行還是會進行聯徵回查,再次確認借款人是否有同時向其他銀行貸款,目的就是為了避開超貸的風險。

若被銀行查到短期內申請多次貸款,有可能會發生對保後不撥款的情況。

對保後多久撥款?

- 房貸、汽機車貸款

對保、簽約後,還要到地政事務所、監理站辦理抵押權設定或動保設定,約1~3個工作天才會撥款。

- 銀行信貸或民間貸款

對保完成後約1個工作天就會撥款,最快甚至可當天撥款。

《 延伸閱讀 》抵押權設定是什麼?準備文件與相關知識一次看

對保後可以反悔嗎?

可以,但對保後反悔的影響會因是否簽約而不同:

- 尚未簽約:只要告知貸款機構即可取消貸款,免付違約金,但若向銀行貸款,就會留下1次聯徵查詢紀錄。

- 已經簽約:除了告知貸款機構,還須支付違約金才能取消貸款。

對保常見問題

以下是不同貸款類型所需要的對保時間,但實際辦理時間仍須以貸款機構的作業情形為準:

- 房屋貸款:約1小時。

- 信用貸款:約30分鐘。

- 汽機車貸款:約30分鐘~1小時。

完成房貸對保流程後,實際交屋時間會依房屋類型而不同:

- 新成屋、中古屋

完成簽約、完稅、驗屋、過戶及抵押權設定後,通常約1~2週就能交屋。

- 預售屋

由於銀行對保後,建商仍須繳稅並辦理房屋過戶,通常需要1~3個月才能交屋。但若建商沒有在取得使用執照後6個月內通知買方交屋,須依規定付遲延利息給買方。

還沒有,對保簽約後,銀行除了幫借款人開立撥款、還款的帳戶,還會辦理抵押權設定,並投保火災險和地震險,撥款後才算真正完成房貸流程。

※貼心提醒:投保火災險和地震險後,貸款人須每年繳1次保險費,直到貸款清償完畢為止。

結語

以上就是對保的介紹。大揚代書提醒你,辦理對保前先了解流程、準備好相關文件,並仔細確認合約內容,才能保障自身權益。

大揚代書24H免費諮詢

我們提供事前的免費貸款諮詢,不用擔心還沒辦理就要先付一筆費用,我們保證不過件就不收費!