保單借款缺點有哪些?申請前先注意3大風險!

臨時需要資金時,許多人會選擇保單借款,但真的適合每個人嗎?其實保單借款缺點不少,若未事先了解,可能影響保單權益並增加財務負擔。就讓大揚代書帶你一次解析保單借款缺點和申辦細節吧!

內容目錄

保單借款是什麼?

保單借款意思是用具保單價值準備金(以下簡稱保價金)的保單,向保險公司申請資金。由於保單借款具有以下5優點,因此不少人會將其作為資金周轉選擇:

- 最快1個工作天即可撥款。

- 只要不超過保價金價值,借款次數不限。

- 無綁約期限,提前還款不用支付違約金。

- 可透過臨櫃辦理、郵寄、傳真請業務員協助、線上申辦或ATM申請。

- 保單有保價金即可申請,免聯徵、財力證明和保證人,也免付手續費、開辦費。

保單借款缺點有哪些?

雖然保單貸款申請便利又快速,但也有不少潛在風險,以下是申請保單借款前你不能忽視的3大缺點:

- 借款額度有限保單借款額度依累積的保價金而定,如果過去繳納的保價金累積越少,可借款的額度也越少。

- 影響保單權益當未償還的借款本金和利息超過保價金,保單效力就會停止,造成保障中斷,一旦發生任何事故,保險公司也不負理賠責任。 另外,若在保單貸款期間發生意外,保險公司理賠時會先扣除借款本金與利息,導致實際可領取的理賠金額減少,影響原有的保障。

- 遲繳利息以複利計算若未準時繳納保單借款利息,利息會以複利方式計入本金,長期下來將使利息不斷累積,增加還款負擔,嚴重時甚至可能導致保單失效。

也要再次提醒,保險是為了因應未來可能發生的意外,若頻繁使用保單借款,很有可能真的意外發生時反而無資金可用,因此申請前一定要多考慮,也勿把保單借款作為長期貸款項目。

若你需要資金,除了用保單借貸,也可以向大揚代書諮詢!我們的貸款方案多元,也有專業人員根據你的條件規劃合適方案,讓你不再為資金周轉煩惱。

專業人員評估✅客製化方案

保單借款額度、利率

保單借款額度

- 投資型保單:額度較低,約保價金的4~6成。

- 壽險保單、利變型保單:約保價金的7~9成。

- 傳統型保單、傳統台幣保單:約保價金的7~9成。

保單借款利率

一般來說,台幣保單借款利率約為4%~6.25%、外幣保單借款利率約為6.25%~9%,實際利率仍須依各保險公司公告及保單條款規定為準。

如果你想知道自己的保單借款利率多少,可用以下公式進行保單借款試算:

保單借款利率=借款金額×利率×(借款天數÷365天)。

舉例:小揚的保單借款額度10萬元、利率5%,總共借50天,他需要付的保單借款利率為100,000×5%×(50÷365)≒685元。

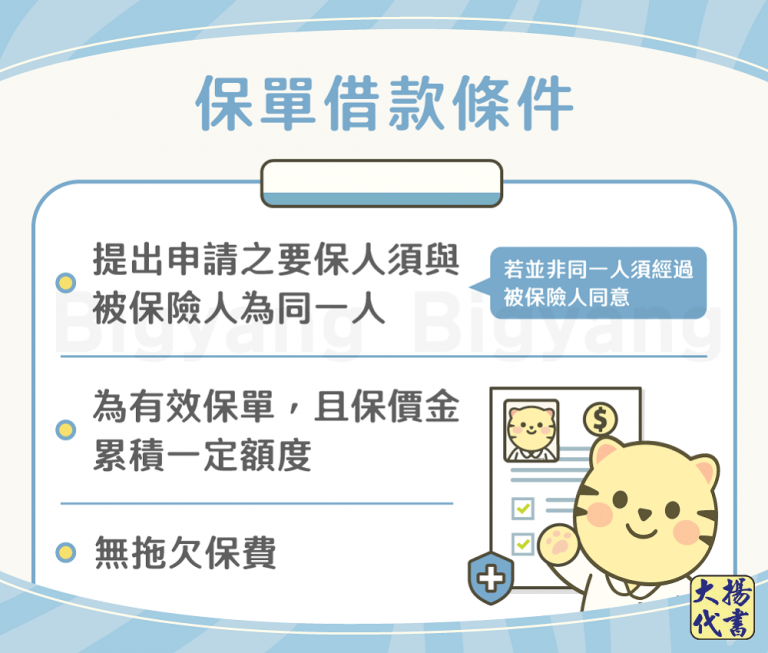

保單借款條件

- 無拖欠保費

- 保單為有效保單,且保價金累積一定額度

- 提出申請之要保人須與被保險人為同一人(若並非同一人須經過被保險人同意)

保單借款缺點常見問題

只要保單具保單價值準備金即可借款,例如終身壽險、儲蓄險、還本型的醫療險、意外險等。如果想知道自己的保單能否借款,可將保單正本翻至背面確認,或致電詢問保險公司業務。

保單借款本金部分沒有限制期限及金額,但因為利息是從撥款日開始以日計算,因此要一年清償一次利息,若一直積欠利息未繳款,除了會以複利計算外,還會導致保單失效。

保單借款不須調閱聯徵,申請後也不會在信用報告註記,因此並不會影響信用評分。

《 延伸閱讀 》信用評分是什麼?6要點帶你深入了解!

保單借款不還雖然不會影響信用,但若欠款已經超出保價金,保險公司催告後借款人也一直不還款,保單就會解約失效,這段時間即使被保險人發生可理賠事故,保險公司也會不予理賠。

結語

以上就是保單借款的介紹與優缺點分析,提醒你無論利用何種方式借款,都要評估好自身需求及規劃好後續還款計畫,才不會反而影響自身權益喔!

大揚代書24H免費諮詢

我們提供事前的免費貸款諮詢,不用擔心還沒辦理就要先付一筆費用,我們保證不過件就不收費!