前置協商後果有哪些?申請前必看信用、貸款與還款影響!

申請前置協商前,除了了解條件與流程,更要先確認申請後可能帶來的前置協商後果!例如信用註記、申貸限制與還款注意事項。

以下將為你說明前置協商後果有哪些,申請條件,以及如何和銀行協商最有利,一起來看!

內容目錄

前置協商是什麼?

前置協商為債務協商的第一階段,由債務人向最大債權銀行提出一次性解決所有債務的方案申請,前置協商期數最長可達180期、利率最低可達0利率。當協商開始,其他銀行會停止催繳通知,由債務人和最大債權銀行透過送件協商的方式,擬出一份雙方(債務人和銀行)都同意的償還方案,簽訂並履行新合約。

若前置協商不成立,也可向法院聲請更生及清算。

- 更生:由債務人提出一個最長六年、至少每3個月還款一次的債務人清償計劃,再由法院進行認可。

- 清算:法院在保障債務人基本生活的前提,將債務人的財產變現,按照比例還錢給債權人。

《 延伸閱讀 》債務更生是什麼?聲請流程、生活限制一次看!

前置協商有什麼優點?

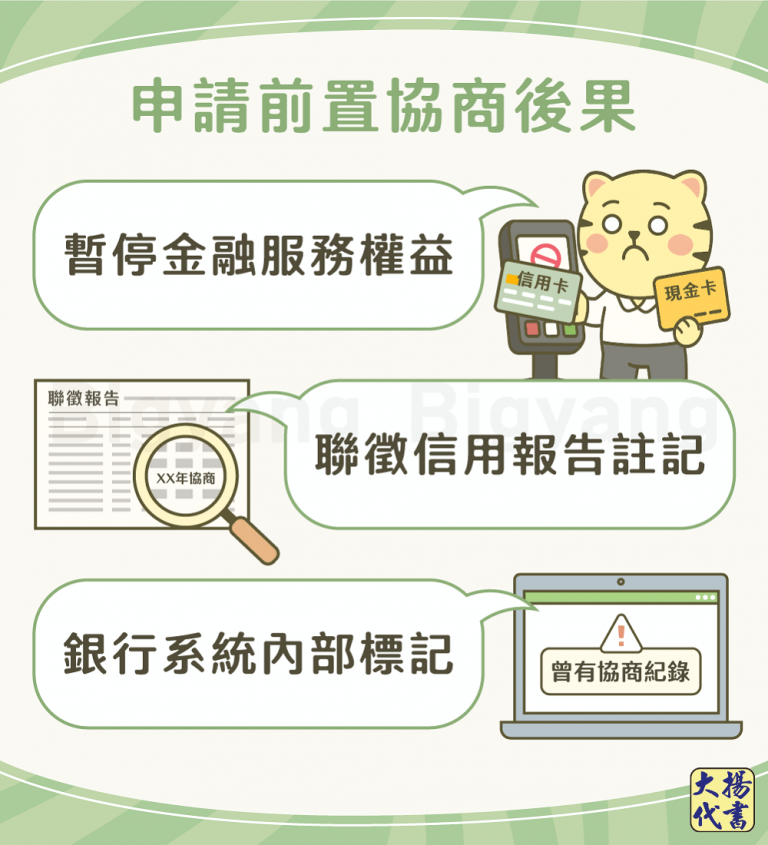

申請前置協商後果有哪些?

然而前置協商也有一些缺點及後果要留意:

暫停金融服務權益

金融機構會暫停申請者的信用卡和現金卡功能,也無法申請貸款,直到還款結束1年。

聯徵信用報告註記

聯徵中心會有信用註記,直到協商還款結束後的1年為止。

銀行系統內部標記

雖然還款1年後前置協商信用恢復,但銀行會有內部系統,針對過去有協商紀錄者通常還會有約半年的標記,這段期間辦卡或貸款的需求還是會較難過件。

貸款需求推薦大揚

不看信用✅債務協商也可辦

30秒填單|免費評估

不看信用✅債務協商也可辦

前置協商申請條件?

若想辦理前置協商,須滿足以下條件:

- 未曾參與前置協商、曾參與銀行公會協商機制協商未成立、5年內未從事營業活動、從事小規模營業活動,營業額平均每月20萬元以下之自然人。

- 有積欠金融機構債務者。

- 對金融機構之債務按期還款有困難者。

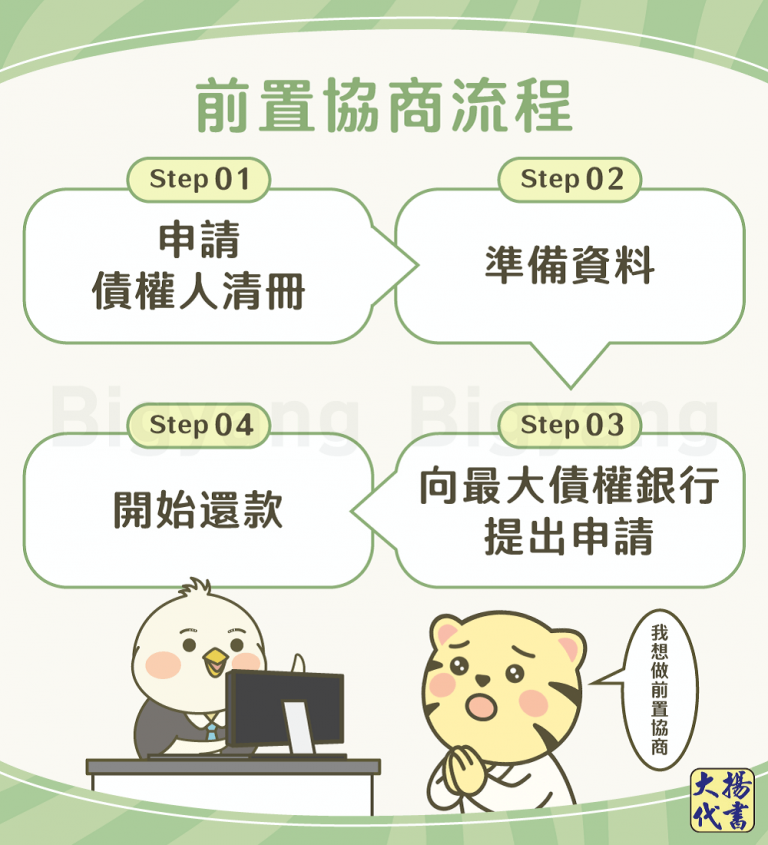

前置協商流程

- 申請債權人清冊

權人清冊會記載總債務金額,以及哪些債務可以協商、最大債權銀行為何等資訊,申請方式有以下3種:- 聯徵中心申請:攜帶雙證件,到聯徵中心臨櫃申請,每年第一份免費。

- 郵局申請:攜帶雙證件正、影本,至郵局填寫申請書,委託郵局代收代驗申請,每年第一份免費。

- 郵寄申請:上網下載申請書,檢附雙證件及新式戶口名簿影本,郵寄至聯徵中心申請,每年第一份免費。

- 準備資料

- 專用申請書類:申請書、財產及收支狀況說明書、債權人清冊。

- 申請人基本資料:雙證件正影本、近3個月薪資證明文件、近1個月向聯徵中心申請之債權人清冊、近2年度綜合所得清單、近1個月財產資料清單、勞保投保資料及明細表。

- 其他文件:例如中低收入戶證明、殘障手冊或重大傷病證明等。

※前置協商申請書下載(含文件說明):消費者債務清理條例前置協商專區

- 向最大債權銀行提出申請

準備好書面資料後向最大債權銀行提出申請,金融機構會於收到申請後25~30天開始協商,並於協商後45~90天完成流程,整體約需2~3個月。 - 開始還款

當協商成立也簽約完畢後,就可依清償方案開始還款。

前置協商怎麼談較有利?

申請前置協商時留意以下5點,才能為自己爭取較有利的條件:

- 申請書寫清楚在填寫財產及收支狀況說明書時,對於財產及收入明細要寫得清楚詳細,這是銀行評估協商方案的主要因素。另外,填寫表格遇到問題就必須問清楚,仔細處理這些文件比送件速度更重要。

- 面談態度當銀行初步審核通過後,就會和債務人約面談時間,如果你是屬於審核過件邊緣,面談過程時拿出誠意與良好態度很重要!

- 月付金額先確定好自身可以接受的月付金額底限,再來考量其他因素。

- 利率高低通常月付金額越高、利率就越低,但當然還是要量力而為。要是協商後每月沒有準時付款,那麼信用分數又會更低,吃力不討好。

- 還款期數雖然最長可以到180期,但儘量不要把時間拉太長,還是要以自身能負擔的程度為主要考量。

前置協商分享常見問題

根據銀行公會統計顯示,成功協商比率高達近8成,顯示債務人只要積極面對,向最大債權金融機構表達還款誠意,就能在不影響生活的情況下擺脫負債的經濟困境。

如果已有前置協商並簽約完成,而後續繳款過程中無法按時還款導致毀諾者,可以再次向銀行或金融機構申請二次協商,或向法院申請前置調解等相關協商程序;如果是在協商中未完成簽約(前置協商不成立或被協商退件)者,後續則須依照債務人自身債務狀況評估,再次向法院提出前置調解、債務更生或清算等消債程序。

結語

以上就是前置協商的分享,若想了解前置協商經驗分享,可以到消費者債務清理條例前置協商查詢專區,也提醒你申請前置協商後要如期還款,才能盡快擁有健康的財務。

大揚代書24H免費諮詢

我們提供事前的免費貸款諮詢,不用擔心還沒辦理就要先付一筆費用,我們保證不過件就不收費!