法扣是什麼?被法扣還能貸款嗎?查詢、解決方法一次看!

法扣是什麼意思?被法扣後該怎麼處理、是否還能申辦貸款呢?本文一次說明法扣定義、解決方法以及法扣貸款管道,無論是想了解法扣還是急需資金,都能找到應對方式!

內容目錄

法扣是什麼?

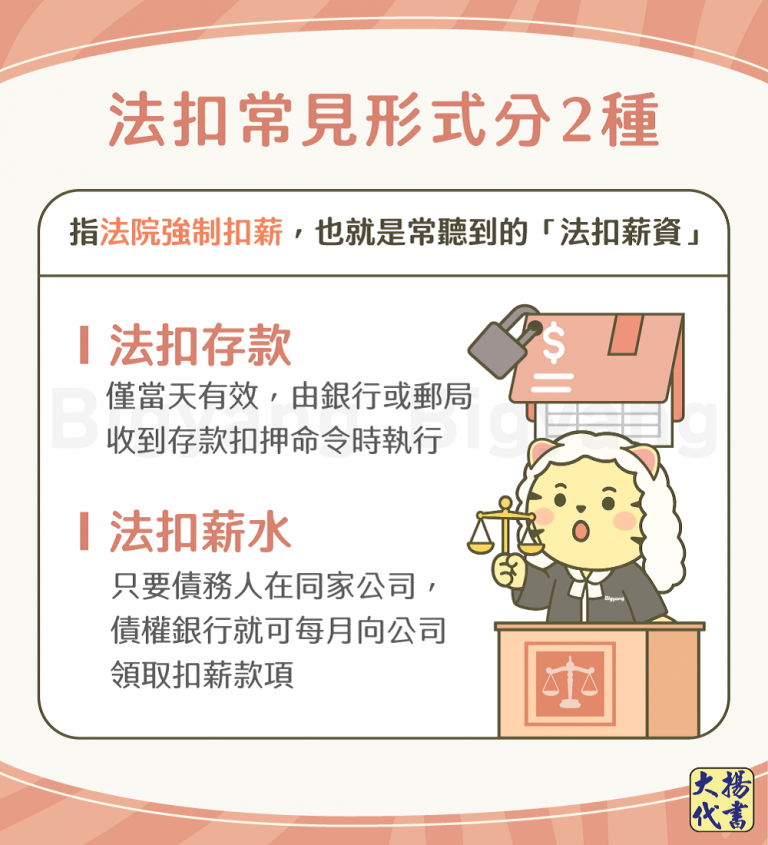

法扣存款

法扣薪水

法扣有哪些種類?

依照法院強制扣薪的執行方式,法扣種類可分為以下4種:收取命令、扣押命令、支付轉給命令、移轉命令。

收取命令

法院通知債權銀行可以扣薪,此一命令如有其他債權銀行,想一起併案扣薪的話,也能在薪水1/3的範圍內扣薪。

扣押命令

法院通知公司先把債務人的薪水扣下,但是只准扣不准收,換句話說,就是債務人收不到薪資,銀行也收不到債務人的薪水,但利息仍持續計算。

支付轉給

公司將每月扣薪的錢送至法院,待一段時間後,假如半年至一年,再看共有多少間債權銀行來分,按債務比例來分配,利息仍然會照算。

移轉命令

意思是法院向公司收取薪水的權力交給其債權銀行來處理,等於是一家銀行扣完才能再換下一家,其他債權銀行在此移轉命令下,不能做併案扣薪,無法再從剩下的2/3去扣,也因扣薪銀行僅限一家,相對來說比較容易扣到本金。

如何查詢自己被強制執行?

若薪水、存款或財產被法扣或查封,必定嚴重影響到生活,許多人有債務問題但積欠已久未清償完畢,一定會想知道如何查詢自己是否被強制執行。

目前,司法院法學資料檢索系統是無法查詢強制執行進度,只能查詢支付命令、本票裁定或民事判決等,所以當債務遲延2個月左右,先查有沒有被發支付命令、本票裁定或起訴,若有,大約1~2個月就會收到強制執行的通知。

被法扣該怎麼辦?

如果已經被強制扣除薪資,要儘快申請債務協商來解決債務上的問題!假如還沒有被法扣,但債務已經累積過多,建議要及早辦理債務整合,以免走上被支付命令的道路!辦理債務協商並開始進入程序後,債權人就不能繼續訴訟或強制執行支付命令,當協商一成立,就不會被強制扣除薪水與催收,而且還能降低每月還款金額與利率!

合法資金迅速到位

被法扣就沒錢可用了嗎?

民國107年6月重新修訂《強制執行法》第122條,明文解釋強制執行扣薪的計算標準,須留給債務人「每月最低生活費」。

強制扣薪流程有哪些?如何躲避強制扣薪?

第一階段—查封

將債務人的資產扣押起來,如不動產、動產的查封,存款、薪資的扣押命令等。

第二階段—換價

將債務人的資產變賣換成現金,如不動產、汽車等動產之鑑價及拍賣,存款、薪資之收取或移轉、支付轉給命令等強制扣薪。

第三階段—分配

如何計算每月最低生活費?

按衛生福利部之公告,115年台灣省低收入戶最低生活費公告金額為1萬5,515元,中低收入戶家庭總收入平均分配全家人口每人每月不超過2萬3,273元。按照規定,須依「最近一年衛生福利部或直轄市政府所公告當地區每人每月最低生活費」的1.2倍來計算,也就是公告的最低生活費再乘以1.2倍。

- 台北市:20,744x1.2=24,893元

- 新北市:17,750x1.2=21,300元

- 桃園市:17,186x1.2=20,623元

- 台中市:16,431x1.2=19,717元

- 台南市:15,515x1.2=18,618元

- 高雄市:16,970x1.2=20,364元

- 金門縣、連江縣:15,173x1.2=18,208元

- 其他縣市:15,515x1.2=18,618元

被法扣還能貸款嗎?

通常被法扣的債務人會在徵信上留下紀錄,在揭露期限內幾乎是不可能再向銀行貸款的。因此,若正在執行法扣程序,但仍有金錢上的需求,有以下3種法扣貸款解決方案提供你參考:

- 親友貸款尋求周遭親朋好友的幫助或幫你貸款,將債務清償後,終止法院的扣薪命令,找到一個最低利率、最高額度的方案來幫你申辦,此方法的好處是利息可能較低或甚至不用利息。

- 民間貸款民間貸款與銀行貸款的差異,是民間不會看你的信用狀況與聯徵紀錄,即便有法扣也可以成功貸款,並提供你最寬鬆的貸款方式,但是利率與月繳金額較高,在辦理前必須先評估你的負擔情況。

比較常見的方法為民間貸款或代書貸款,條件要求較寬鬆。不過值得注意的是,一定要找尋合法正當的管道,以免落入高利貸陷阱中。歡迎詢問大揚代書,我們有24小時專員隨時為你服務,若遭法扣代書貸款能為你解決問題。 - 擔保品貸款如果你的信用有瑕疵,建議可以用擔保品來貸款,例如:房屋、土地、汽機車,因為只要有擔保品的貸款方式,就不會太注重個人的信用條件。

合法資金迅速到位

法扣貸款就找大揚代書

面對龐大債務灰心失意只是一時,只要你勇於面對債務,並且保持樂觀正向的態度,就有機會告別負債人生,回歸正常生活!只要向前跨出一小步,剩餘的路將由大揚代書陪伴你繼續前行。若有需求,請聯絡我們,將有專人竭誠為你服務。

大揚代書24H免費諮詢

我們提供事前的免費貸款諮詢,不用擔心還沒辦理就要先付一筆費用,我們保證不過件就不收費!