房地產抵押設定前要注意什麼?7件事必須了解!

許多人會將名下房地產抵押給貸款機構,以解決資金問題,但有關抵押設定的事項你有清楚了解嗎?本篇將與你分享對保設定前必須知道的幾件事,才能妥善保障自身財產權益。

內容目錄

房地產抵押是什麼?

「房地產抵押」是指抵押人(債務人)將名下合法的房地產,以不轉移占有的方式向抵押權人(債權人)提供債務履行擔保的方式,以保障債權人在債務人不履行債務時有優先受償的權利。如果債務人順利清償,則房地產抵押設定即會塗銷;反之,若欠款未還,房地產就會面臨被法拍的命運。

《 延伸閱讀 》抵押權塗銷登記如何辦理?5分鐘快速搞懂!

房地產抵押權類型有哪些?

抵押權又分成「普通抵押權」和「最高限額抵押權」:

- 普通抵押權:只針對目前發生的債權,當債務清償後,即使抵押權未塗銷也失去效力。

- 最高限額抵押權:在設定抵押時先預定一定的最高借款額度,以擔保目前及未來可能發生的債權。但需要注意的是,當借款人已還清貸款,銀行並不會馬上核發清償證明,而是等到銀行查清借款人無積欠信用卡、汽車貸款等債務後,借款人才能領取清償證明、塗銷抵押權。

不動產抵押權的性質

基本上不動產抵押一經設定後,法律就會保障債權人之權益,如果借款人不履行約定時,可以向法院聲請強制執行、拍賣不動產來求償。關於不動產抵押權的性質以下逐一說明:

從屬性

抵押權的效力,是以債權存在為前提,也就是說如果實際上沒欠錢,設定一個空的抵押權是無效的。不過實務上認定比較寬鬆,假如之後可能會有借貸、債務的關係,預先設定抵押權是可以的。

不可分性

民法第868條規定:「抵押之不動產如經分割,或讓與其一部,或擔保一債權之數不動產而以其一讓與他人者,其抵押權不因此而受影響。」也就是說不動產所有權的轉移、分割和抵押權是分開的,所以需要小心買到有抵押權設定的房地產,否則被查封拍賣也不是不可能。

順序性

抵押債權沒有限定數量,也就是說如果債權人願意的話,辦理三胎、四胎也不無可能。不過承作風險相對就高,因為債權是有順序性的,當債務人無法履行還款義務時,房地產被法拍後所拍定的金額會按照第一順位、第二順位依序予以債權人。

不動產抵押設定需要注意什麼?

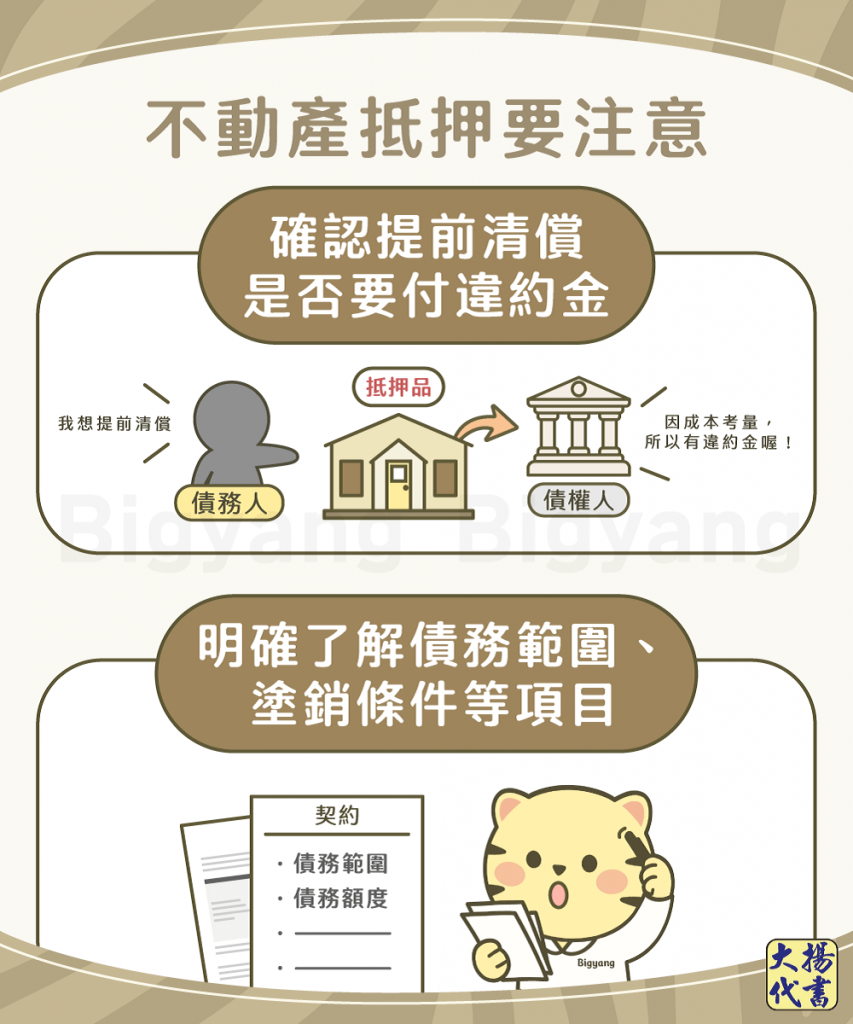

確認契約內擔保的債務範圍及塗銷條件

債務人應確實了解契約中關於債務額度、擔保物所對應的債務範圍,以及抵押權設定時間、抵押權塗銷條件和方式等項目,才不會之後想辦理抵押權塗銷,貸款機構卻以其他債務尚未清償而拒絕。另外,建議可以將相關文件影印一份留存,可供日後對照。

有無提前清償違約金

除了了解債務人的還款義務、清償條件外,對於提前清償是不是要付出一定比例違約金也是需要特別注意的,有些銀行、貸款機構有成本上的考量,為了取得一定額度的利息,要求借款人不能提前清償,否則須自行負擔違約金。如果申貸人對此有異議的話,建議抵押設定前也要謹慎評估。

辦房地產抵押應備文件

- 不動產權利書狀

- 抵押權設定契約書

- 申請人身分證明文件

- 繳納規費(按貸款總金額千分之一)

- 申請人印鑑證明(若抵押權人是金融機構則免附)

如何辦理房地產抵押貸款?

- 資料申請:申請並檢附文件。

- 估價審核:貸款機構針對房地的價值、殘值估價審核,並提供房地抵押貸款試算服務。

- 核准對保:貸款機構審核通過後即當面對保並告知核貸金額。

- 設定抵押:對保完成至撥款前,還需要經過抵押權設定的程序。

- 迅速撥款:銀行約需要2週的工作天撥款,民間貸款公司1~2天就可完成撥款。

相較於審核嚴格的銀行,民間貸款公司審核寬鬆、撥款迅速、貸款成數最高可達9成,如果有不動產抵押貸款需求,歡迎向大揚代書提出申請。

如何查詢不動產抵押設定?

如果想進行名下土地、房子設定抵押查詢,只要知道該房地產的地段、地號,並到任何一間地政事務所申請土地、建物登記謄本,即可了解該房地產目前登記的狀態。

結語

申辦房地產抵押貸款並不困難,但在此之前先了解房屋設定的權利義務是很重要的,千萬不要抵押設定後才發現利率過高、還款期限太短,想轉貸又捨不得付出高額違約金而進退兩難。

如果你對於房地持分貸款、老房子抵押貸款、二胎貸款如何辦理感到疑惑,歡迎與大揚代書聯繫,我們有政府核發的營業執照,也有專業團隊為你進行土地、房屋抵押貸款試算,提供適合的方案,歡迎你來電免費洽詢。

大揚代書24H免費諮詢

我們提供事前的免費貸款諮詢,不用擔心還沒辦理就要先付一筆費用,我們保證不過件就不收費!