公設保留地如何抵繳遺產稅?這2種情況最節稅!

民眾要以被繼承人遺產中的公共設施保留地來抵繳遺產稅,分為可全額抵繳或按比例抵繳,財政部台北國稅局表示,兩大判斷關鍵在於被繼承人生前取得土地日期、取得原因。

資料來源:經濟日報(2022.06.14)

內容目錄

公設保留地是什麼?

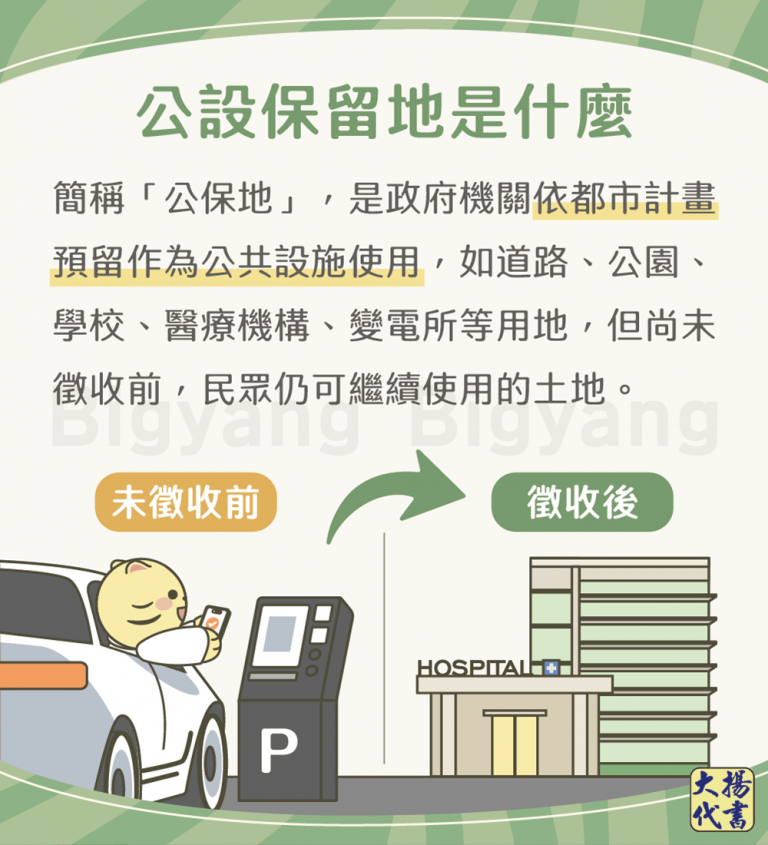

公設保留地全名為「公共設施保留地」,簡稱「公保地」,指各級政府機關依都市計畫指定部分地區土地保留,以作為未來公共設施如道路、公園、綠地、學校、醫療衛生機構、上下水道、變電所等用地(都市計畫法第42條),但因各種因素,尚未被徵收,在政府通知之前,民眾仍可繼續使用。

常被與「公共設施保留地」搞混的詞彙是「公共設施用地」,兩者的差異在於公共設施用地是已經被徵收的土地。

《 延伸閱讀 》公共設施保留地能貸款嗎?有哪些注意事項?

公設保留地的使用限制?

前面提到,在政府通知之前,民眾仍可繼續使用公設保留地,但使用方式是有限制的。根據都市計畫法第51條,公設保留地的使用不得妨礙其指定目的,但可維持原本的使用方式,或改為對指定目的妨礙較輕的使用方式。

依都市計畫公共設施保留地臨時建築使用辦法第4條規定,公設保留地臨時建築以下列為限:

- 臨時建築權利人之自用住宅。

- 菇寮、花棚、養魚池及其他供農業使用之建築物。

- 小型游泳池、運動設施及其他供社區遊憩使用之建築物。

- 幼稚園、托兒所、簡易汽車駕駛訓練場。

- 臨時攤販集中場。

- 停車場、無線電基地臺及其他交通服務設施使用之建築物。

- 其他依都市計畫法第五十一條規定得使用之建築物。

公設保留地免稅?

公設保留地有許多稅賦都免徵,例如房地合一稅與土地增值稅。若土地有使用,地價稅以優惠稅率計算,若沒有任何使用並且與使用中的土地隔離,也免徵地價稅。另外,根據都市計畫法第50-1條,公設保留地因繼承或配偶、直系血親之間的贈與而移轉者,免徵遺產稅或贈與稅。

由此可見,持有公設保留地並不是一件吃虧的事喔!接下來再來看看如何用公保地節稅!

公設保留地如何抵繳遺產稅?

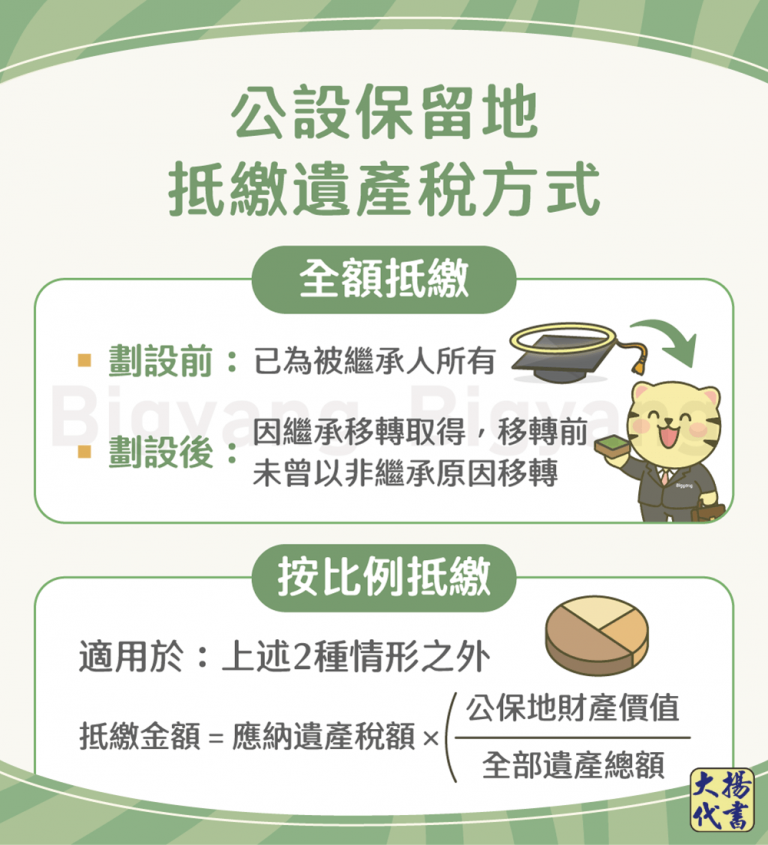

公設保留地抵繳遺產稅有2種方式:

- 全額抵繳

適用於:劃設前已為被繼承人所有;劃設後因繼承移轉予被繼承人所有,且於劃設後至該次移轉前未曾以繼承以外原因移轉。

- 按比例抵繳

適用於:上述2種情形之外。

抵繳金額=應納遺產稅額×(公設保留地財產價值÷全部遺產總額)

舉例來說:

甲有一塊土地A在2000年被劃設為公保地,甲去世後,遺產總額為4000萬,繼承人乙應納稅額為300萬,土地A核定價值200萬。

- 情況一

被繼承人甲於1990年取得這塊土地,繼承人乙在2011年繼承土地。由於土地在劃設之前已為被繼承人甲所有,乙可申請200萬全額抵繳遺產稅。

- 情況二

被繼承人甲在2001年透過買賣取得土地,繼承人乙在2011年繼承土地。由於甲是在劃設後才取得土地,且取得方式為買賣而非繼承,因此乙只能按比例抵繳。土地A價值占遺產總額比率為5%,乗上應納稅額300萬,僅可抵繳遺產稅15萬。

結語

若手上持有公設保留地,先別覺得少了一塊地可利用,其實還是可以在規定下使用,且相關稅賦都有減免;而若劃設時間與取得方式符合法規,更能幫下一代節稅喔!

大揚代書24H免費諮詢

我們提供事前的免費貸款諮詢,不用擔心還沒辦理就要先付一筆費用,我們保證不過件就不收費!