娛樂稅不廢除!財政部回應半年內提出檢討!

立委提案刪除藝文及體育活動娛樂稅,財政部長蘇建榮今(26)日表示,《娛樂稅法》部分內容確實有些不合時宜,雖不宜廢除,但可以調整,他承諾會在半年內找地方政府、專家學者、產業主管機關討論,並提出相關檢討、評估。

資料來源:聯合新聞網(2022.05.26)

內容目錄

朝野立委提案刪除藝文及體育活動課稅項目,包含:電影、職業性歌唱、說書、舞蹈、馬戲、魔術、技藝表演、戲劇、音樂演奏及非職業性歌唱、舞蹈等表演、各種競技比賽、高爾夫球場等,僅保留「舞廳或舞場」課徵娛樂稅。針對這個提案,財政部提出3個理由反對,建議不廢除,但會針對法規內容調整檢驗。

娛樂稅是什麼?

娛樂稅是就「特定娛樂場所、娛樂設施或娛樂活動」按其所收票價或收費額課徵的稅賦,屬於特種銷售稅,課徵範圍規範於娛樂稅法第2條。娛樂稅與其他稅賦最大的不同在於,納稅義務人是「出價娛樂的人」,但是由提供娛樂場所、設施、活動的業者或舉辦人代徵。

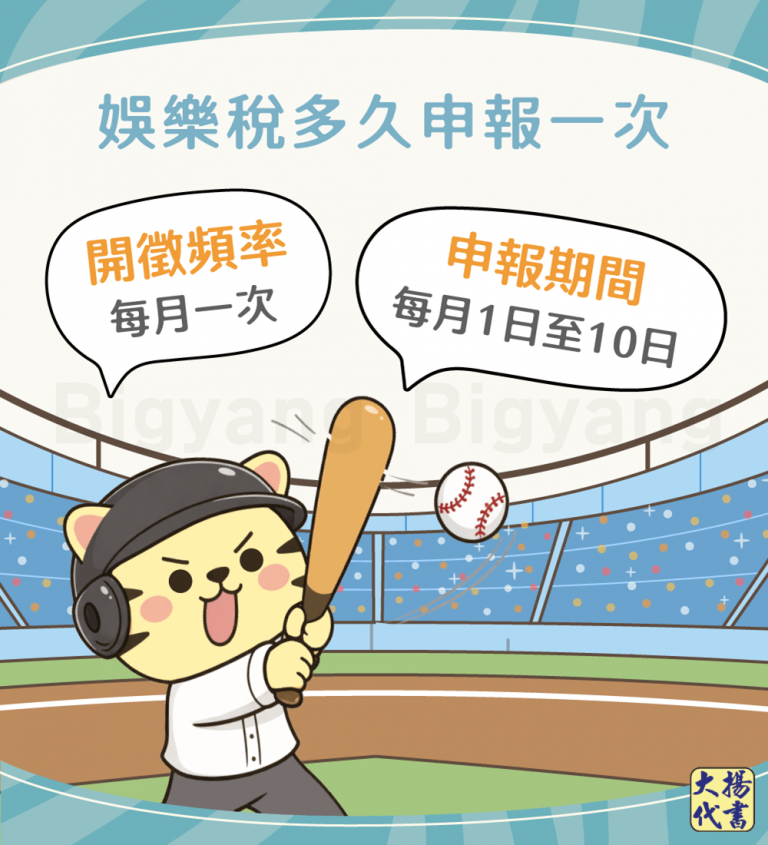

娛樂稅多久申報一次?

娛樂稅每月開徵一次,申報期間為每月1日至10日;臨時舉辦的有價娛樂活動,應自開始映演之日起,每5日為一期,於該期結束後5日內申報,部分縣市的申報期間可延長。申報人可利用網路申報,但若逾期就必須以書面申報。

《 閱讀更多 》娛樂稅節稅手冊

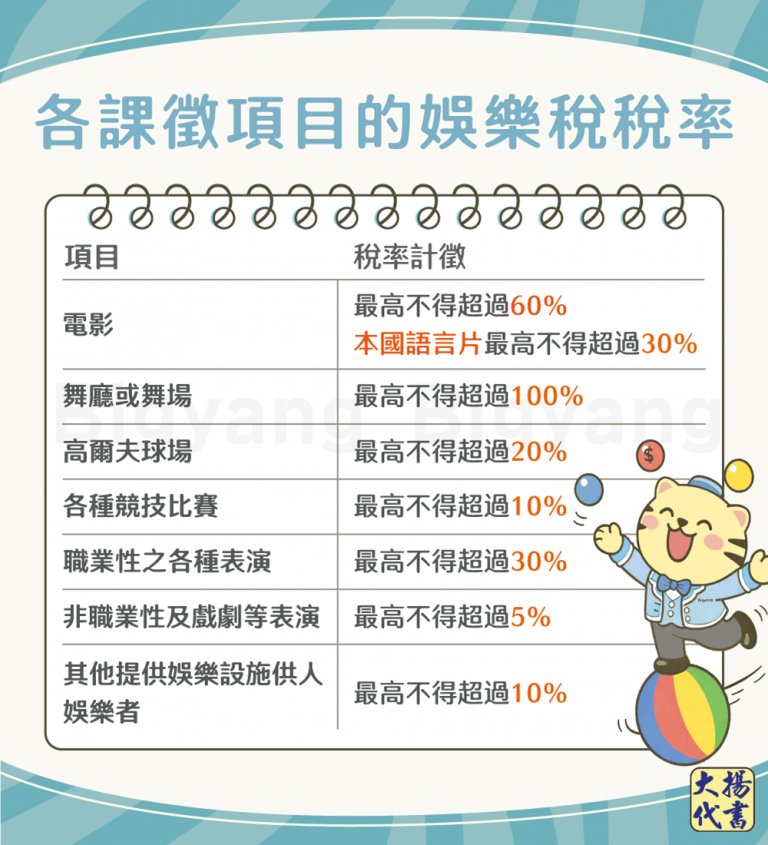

娛樂稅如何計算?

娛樂稅按照場所、活動的票價或收費額,依不同的稅率計徵。各課徵項目的娛樂稅稅率如下:

| 項目 | 稅率 |

|---|---|

| 電影 | 最高不得超過60%;本國語言片最高不得超過30% |

| 職業性歌唱、說書、舞蹈、馬戲、魔術、技藝表演及夜總會之各種表演 | 最高不得超過30% |

| 戲劇、音樂演奏及非職業性歌唱、舞蹈等表演 | 最高不得超過5% |

| 各種競技比賽 | 最高不得超過10% |

| 舞廳或舞場 | 最高不得超過100% |

| 高爾夫球場 | 最高不得超過20% |

| 其他提供娛樂設施供人娛樂者 | 最高不得超過50% |

娛樂稅是一種地方稅,直轄市及縣市政府可視地方實際情形,在規定稅率範圍內分別訂定徵收率,因此各縣市的娛樂稅稅率都不太一樣,可到各縣市稅務局網站查詢。

為什麼要提案免徵娛樂稅?

稍微了解娛樂稅後,回到這篇新聞。立委提出要廢除藝文與體育場所的娛樂稅,因為如今文創及影視音是國家的經濟助力之一,部分課稅對象更是國家政策扶植振興的產業,若娛樂稅持續存在,可能會影響國家文創發展。

另一方面,現今數位串流平台流行,但娛樂稅只向實體電影產業課稅,形成同質產業中的差別待遇,衍生出公平性的問題。也有立委針對「娛樂性」的規定提出質疑,依照目前的規範,演講不課娛樂稅,但脫口秀因為有娛樂性質,所以要課稅,那麼「是否有娛樂性質」該如何界定?以上3點就是立委提案免徵娛樂稅的原因。

財政部反對廢除娛樂稅的理由?

針對立委的提案,財政部也提出3個理由來反對:

- 娛樂稅法第4條第1項及文化藝術獎助及促進條例第31條已提供娛樂稅減免優惠,現行藝文及體育活動皆可依規定申請免稅或減半徵收。

- 近來全球暖化,環境保護議題日益受重視,以高爾夫球場來說,會耗費廣大土地資源,又易破壞水土保持、生態保育,因此課徵娛樂稅具正當性,且日韓等國均有對高爾夫球場課徵類似特種消費稅。

- 娛樂稅是直轄市及縣市稅(財政收支劃分法第12條),為鄉、鎮、市主要財源之一,在未籌妥替代財源前,各地方政府多以「影響地方財政自主及建設」為由反對將藝文及體育活動排除課稅。

結語

財政部回應會在半年內與地方政府討論,有哪些項目要課徵、哪些是模糊地帶都會提出檢討,並考慮修法明確化。後續發展各位娛樂稅代徵人可以和大揚代書一起關注喔!

大揚代書24H免費諮詢

我們提供事前的免費貸款諮詢,不用擔心還沒辦理就要先付一筆費用,我們保證不過件就不收費!