存錢方法有哪些?正確觀念及常見方式總整理!

談到理財就會提到存錢方法,然而當前的低薪時代不免讓許多小資族內心浮現「月薪3萬怎麼存錢」、「一個月兩萬怎麼存錢」等念頭。究竟要如何存錢?要怎麼開始?除了存錢你還需要做些什麼?本文將帶你深入了解!

內容目錄

如何開始存錢?

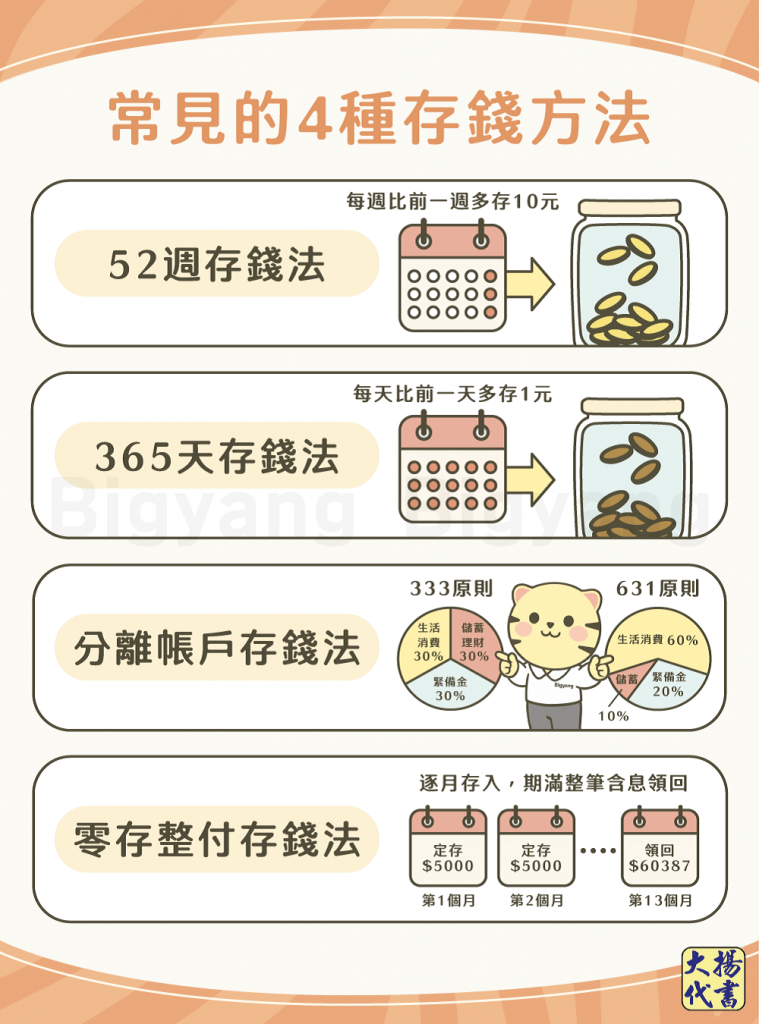

4種存錢方法介紹

想要有餘裕運用金錢,一定要善用存錢方法、擬定存錢計畫表,才能讓自己的財務更自由,那麼大家都怎麼存錢呢?以下常見的4種存錢方法供你參考。

52週存錢法

只要準備一張表格、一個罐子,即可開始執行,做法是每週比前一週多存10元,累積一年後就能存下13780元。優點是可養成每週檢查錢包的習慣、存錢壓力較低;缺點是存錢速度慢,長期下來很難有高額儲蓄。

365天存錢法

做法類似52週存錢法,同樣是準備一張表格、一個罐子,差異在於是以「日」作為存錢時間單位,每天比前一天多存1元,累積一年後即可存下66795元。優點是可養成每天檢查錢包的習慣、無須複雜規劃;缺點是越到後期要存的金額會越高。

分離帳戶存錢法

在領到每月薪水後,將錢依不同使用目的按固定比例存入不同帳戶,讓帳戶都有各自獨立的功能(例如生活花費、儲蓄理財、緊急預備金等),消費時就從對應功能的帳戶提領。優點是各帳戶內餘額可以一目了然,不見得要記帳;缺點則是前置規劃時間較長,且若不是使用同一銀行的子帳戶,交易時可能會產生手續費。

另外,分離帳戶存錢法可依據金錢使用目的,將薪水分配成不同比例,常見的分配比例原則如下:

- 333原則

將薪水分配為3等分,1/3用在生活消費、1/3用來儲蓄理財、1/3作為緊急預備金。以月薪3萬為例,每月可存1萬元,每年可存12萬元。

- 631原則

將薪水分配為60%、30%、10%等3種比例,60%用在生活消費、30%用來儲蓄理財、10%作為緊急預備金。以月薪2萬為例,每月可存6000元,每年可存7萬2000元。

零存整付存錢法

透過銀行或郵局去設定零存整付的定存方式,可設定每月某日轉入固定金額到一定期限的定存內,待到期後連同利息一起領回。優點是約束效果強,可達強迫儲蓄的功效,缺點是定存中途解約會有額外手續及費用。

- 零存整付:逐月存入,期滿整筆含息領回。

- 整存整付:整筆存入,期滿整筆含息領回。

- 存本取息:整筆存入,逐月領息,期滿領回本金。

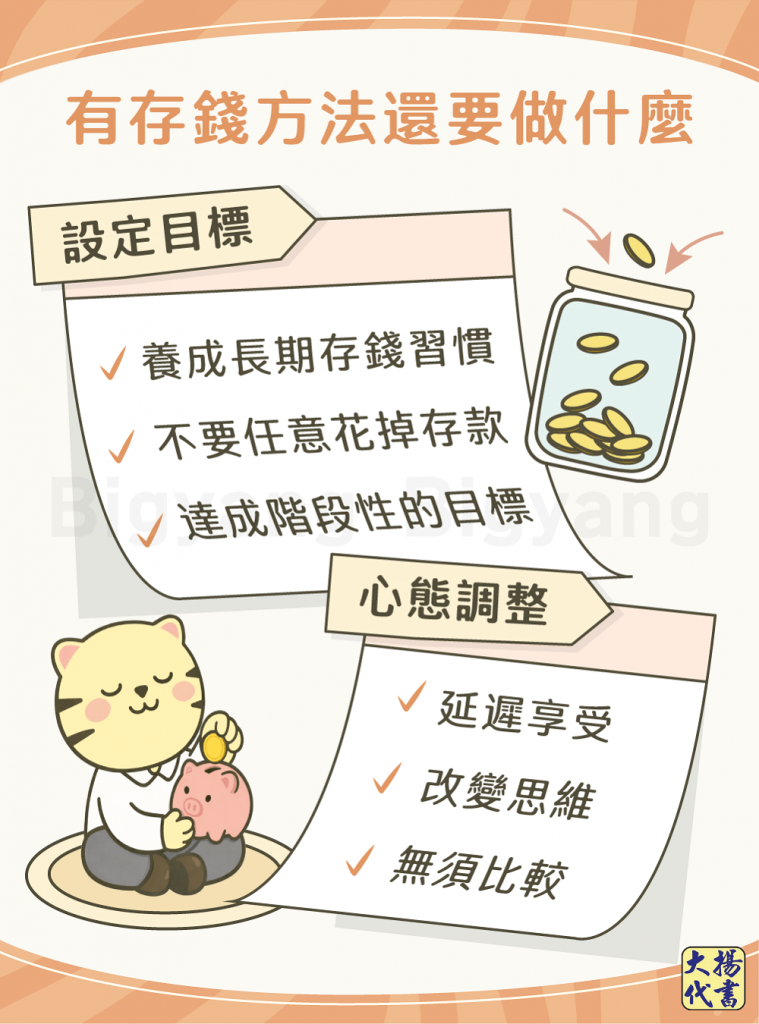

有存錢方法還要做些什麼?

設定目標

- 養成長期存錢習慣:存錢要可長可久,不能半途而廢。

- 不要任意花掉存款:存下來的錢要努力守住,不要輕易花光。

- 達成階段性的目標:分別訂定短期/中期/長期目標,可以降低財務壓力。

心態調整

- 延遲享受:每一分錢只要謹慎投資理財,未來都有機會翻好幾倍,延遲享受遠比當下快樂重要。

- 改變思維:了解存錢方法,但不要當守財奴,累積一筆存款後,下一步就是搭配穩健的投資理財工具,幫自己增加被動收入。

- 無須比較:存錢不代表一輩子都得縮衣節食,不需要和他人比較存款多寡,明確知道自己想要的生活方式、達成儲蓄目標,才是最重要的。

結語

存錢方法雖然十分多元,但找到適合自己的方法並持之以恆,在理財路上才能走得更長久。大揚代書提醒你,支出只能獲得當下的快樂,想要有長期的富足還是要養成儲蓄習慣,讓生活與財務形成正循環。

大揚代書24H免費諮詢

我們提供事前的免費貸款諮詢,不用擔心還沒辦理就要先付一筆費用,我們保證不過件就不收費!