法拍屋是什麼?優缺點、購買流程一篇告訴你!

由於房價居高不下,不少人會將法拍屋列入購屋選擇。法拍屋是什麼?有什麼優缺點?又該如何查詢相關資訊?本文將帶你快速了解買法拍屋需要注意的細節和流程,幫助你做出更安心的購屋決定。

內容目錄

法拍屋是什麼?

法拍屋是指因債務人無法清償債務(如欠稅、欠銀行錢等),遭法院強制執行拍賣的房屋。法院拍賣房屋後,會將所得優先償還給債權人。

法拍屋價格通常會低於一般房價,但牽涉層面以及要注意的細節較多,建議有意願購買的人應先了解相關知識再進入法拍屋市場。

《 延伸閱讀 》欠銀行錢不還會怎樣嗎?處理方式看這裡!

法拍屋有什麼優缺點?

法拍屋看似便宜,但也暗藏風險和潛在問題,為你解析如下:

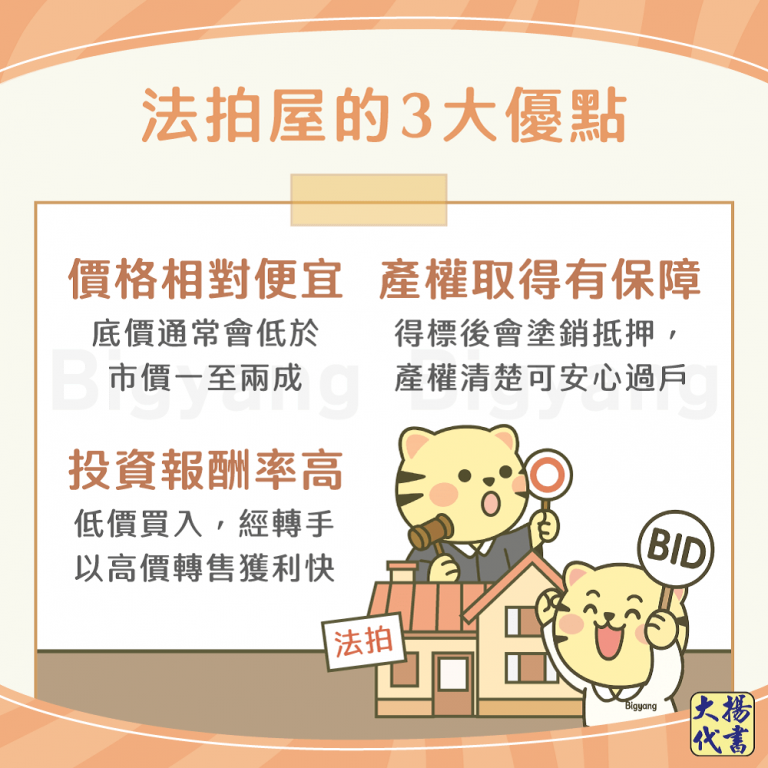

法拍屋優點

- 價格相對便宜法拍屋價格低於市價的1~2成,若物件在拍賣過程中流標,拍賣底價就會逐次降低。

- 投資報酬率高若法拍屋的地段、狀況良好,只要經過稍微整理一下,再轉手以市價或高於市價行情賣出,就可在短期內得到很高的投資報酬率。

- 產權取得有保障法拍屋得標後在法律上屬於原始取得,先前任何抵押設定都會全部塗銷,產權移轉時也不需要前所有權人或其債權人的配合。

法拍屋缺點

- 無法事先查看屋況購買前無法事先進入法拍屋查看,只能看法院拍賣公告或從房屋外觀推測屋況,若遇到房屋瑕疵問題,法院也不會負瑕疵擔保責任。

- 不點交多數都有問題若房屋所有權不完整、遭第三人占用或為借名登記時,拍賣公告就會標示「不點交」,也就是說法院只移交所有權,不包含使用權,得標人須自行與對方協調,可能須支付一筆費用或走法律途徑,耗時又花錢。

- 事先須準備較高資金投標法拍屋至少要先準備總底價20%~30%的保證金,若順利得標須於7天內支付尾款,否則得標就會失效,保證金也會被沒收。

- 可能得支付額外成本屋況較差的法拍屋須自行負擔修繕費,若購買的是不點交物件,還可能須支付溝通費、搬遷費給占用人,甚至要另外付管理費,因此投標前務必要詳閱拍賣公告。

※貼心提醒:「點交」是指法院確認房屋為債務人自住、空屋、無第三人占用,或排除租賃關係後,會將該房屋所有權和使用權交給得標人,若屋主不願搬離,法院就會強制執行。

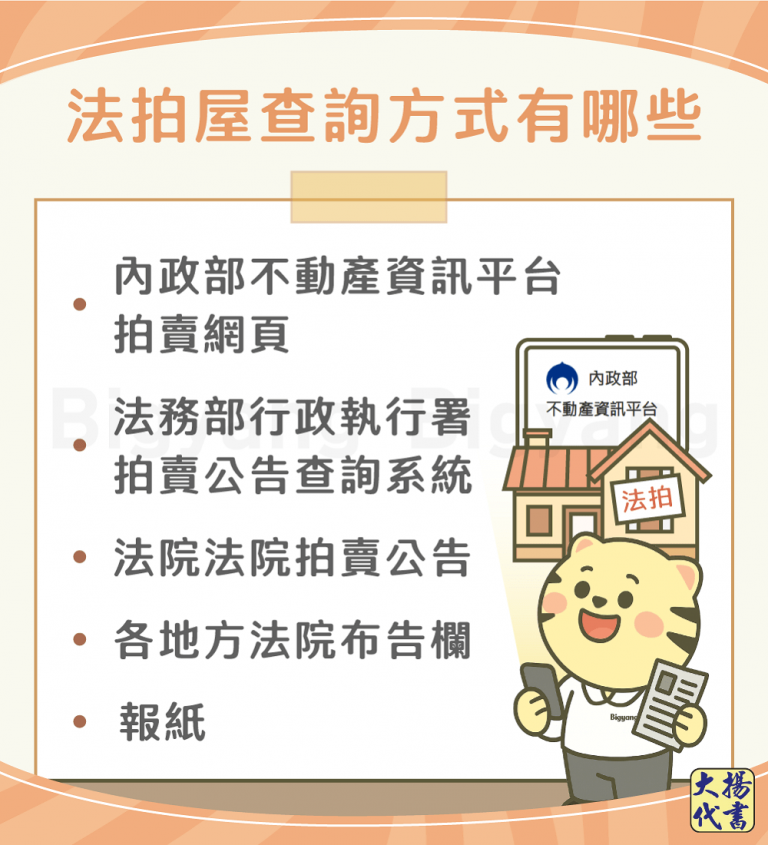

法拍屋查詢方式有哪些?

若對法拍屋有興趣,可利用以下5個管道查詢相關資訊:

- 報紙

- 各地方法院布告欄

- 司法院法院拍賣公告

- 法務部行政執行署拍賣公告查詢系統

- 內政部不動產資訊平台拍賣網頁(可查詢法拍屋、金拍屋和銀拍屋相關介紹)

買法拍屋要注意什麼?

如果想購買法拍屋,除了要了解優缺點,也要考慮以下事項:

- 儘量找熟悉的地點選擇物件最好先從自己的居住地附近開始搜尋,畢竟居住過一段時間會比較了解房價行情,也比較容易問到房屋相關訊息。

- 儘可能選擇「點交」的物件不點交的物件處理方式比較麻煩,建議新手先從點交物件開始進行,以免難以處理金錢與法律問題。

- 找專業人士協助購買法拍屋買法拍屋要注意的細節較多,建議購買時找有法律、不動產專業背景的人士,或是有口皆碑的代標業者(如代書)從旁協助,確認過程順利、避開風險。

購買法拍屋流程為何?

- 挑選法拍屋,並了解房屋的條件與狀況。

- 攜帶投標單、保證金、身分證和印章,到投標室進行投標。

- 如果順利得標,須在7天內繳清尾款(即拍賣金額扣除保證金的餘額);若未得標,就可以領回保證金。

- 繳清尾款後,得標人須在1個月內攜帶法院核發的「不動產權利移轉證明書」,到地政機關辦理房屋過戶。

- 辦理房屋過戶後,即可取得房屋所有權。

買法拍屋可以貸款嗎?

可以,法拍屋貸款銀行會先以信貸的方式代墊法拍屋尾款,等到貸款人取得權狀後再轉為一般房貸。

由於法拍屋貸款屬於短期信用貸款,銀行會嚴格審核貸款人信用和法拍屋條件,若你因信用瑕疵、收入不穩定等因素而被銀行拒貸,推薦你向大揚代書申貸,不僅審核寬鬆,且最快1天就可撥款,幫你順利購入法拍屋。

法拍屋貸款交給大揚

審核寬鬆✅信用瑕疵也能貸

30秒填單|免費評估

審核寬鬆✅信用瑕疵也能貸

法拍屋、金拍屋、銀拍屋的差別?

除了法院拍賣的法拍屋,其實還有金拍屋、銀拍屋,以下快速比較3者的差異:

- 法拍屋法院因債務人無法償還債務,依法強制拍賣的房屋。

- 金拍屋由台灣金融資產服務公司受各地方法院委託,協助拍賣的房屋。

- 銀拍屋銀行因債務人無法還款而聲請法院拍賣,但經過法拍、流標後,由銀行自行承受並銷售的房屋。

| 項目比較 | 法拍屋 | 金拍屋 | 銀拍屋 |

|---|---|---|---|

| 執行單位 | 各地方法院 | 台灣金融資產服務公司 | 銀行委託民間仲介公司或第三方機構 |

| 拍賣資訊 | 法院公告,資訊公開透明 | 法院和台灣金服公告,資訊公開透明 | 銀行網站自行發布,資訊較不完整 |

| 投標底價 | 法官參考估價報告書後訂定 | 參考估價師的估價報告書後訂定 | 各銀行自行決定 |

| 拍賣方式 | 彌封投標/通訊投標 | 彌封投標/通訊投標 | 公開喊價/銀行自行決定 |

| 是否點交 | 不一定 | 不一定 | 是 |

法拍屋是什麼常見問題

- 契稅:建物核定契價的6%。

- 保證金:總底價的20%~30%。

- 代書費:委託代書代為辦理過戶、報稅等手續費。

- 地政規費:得標後辦理過戶的手續費。

法院拍賣案件非以買賣為登記原因之案件,因此無須申報登錄成交實際資訊。

不可以,由於法拍屋的產權具不確定性,所以大多數銀行不接受貸款人拿法拍屋申請青年購屋貸款,只能申請一般房屋貸款。

結語

買房可以說是人生大事,建議在準備購買法拍屋之前,一定要弄懂相關規則和注意各種事項,或可直接尋求專業代標業者,才能降低法拍屋風險。

《 更多法拍知識還可看 》

【法拍屋貸款】4大銀行方案快速了解!

法拍土地購買教學!7大重點完整說明!

大揚代書24H免費諮詢

我們提供事前的免費貸款諮詢,不用擔心還沒辦理就要先付一筆費用,我們保證不過件就不收費!