【法拍屋貸款】方案、申辦細節快速了解!

不少人會將法拍屋作為買房的首選,不過你知道買法拍屋可以貸款嗎?本篇文章將為你介紹法拍屋貸款方案、注意事項,並告訴你如何申辦,快跟著大揚代書一起往下了解!

內容目錄

法拍屋是什麼?

若是民眾積欠稅務,申請貸款卻有遲繳、無力償還的情況,債權人可向法院聲請強制執行,法院就會查封並拍賣債務人名下的財產,此時法院公開拍賣的房屋,就被稱為法拍屋。

買法拍屋可以貸款嗎?

可以!由於順利投標法拍屋後,必須在7天內繳清尾款,否則保證金會被法院沒收。若手中資金不足,可向銀行申請貸款,代墊法拍屋尾款。

由於標到法拍屋後,貸款人還未拿到權狀,無法設定抵押權,因此銀行會先以信貸形式代墊尾款,不僅嚴格審核個人信用、收入,利率也比一般房貸高。取得權狀後,銀行就會將代墊款轉為一般房貸。

法拍屋貸款銀行方案整理

目前承辦法拍屋貸款的銀行較少,大揚代書為你整理4間銀行的法拍屋貸款利率、期限及相關支出,詳細貸款方案可點擊銀行連結查閱:

若你不知道要向哪間銀行申請貸款,可先詢問自己經常往來的銀行,或向薪轉銀行申請,會比較容易過件喔!

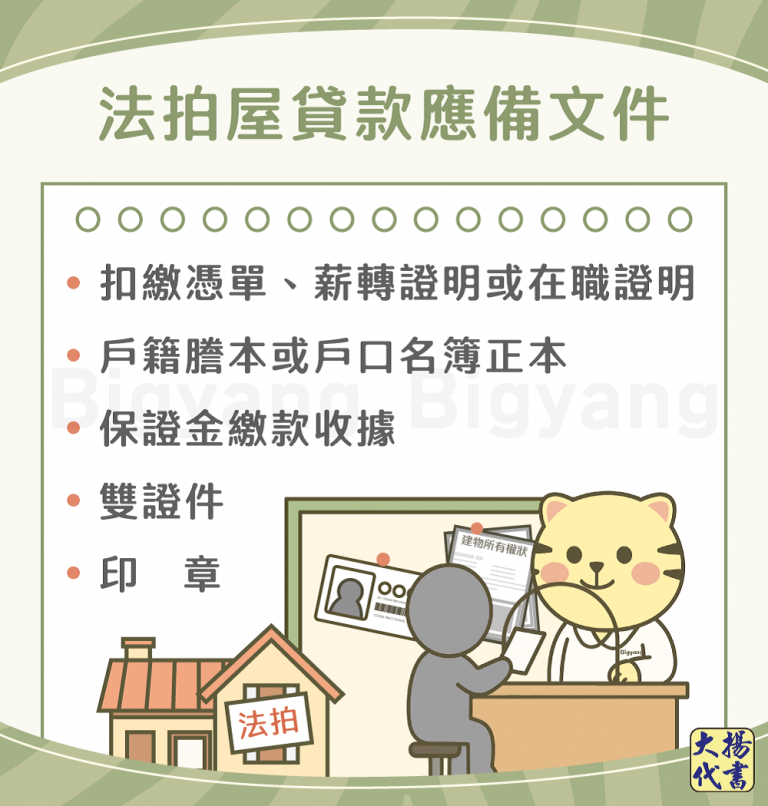

法拍屋貸款申請文件

- 印章

- 雙證件

- 保證金繳款收據

- 戶籍謄本或戶口名簿正本

- 扣繳憑單、薪轉證明或在職證明

法拍屋貸款流程

當你標到法拍屋後,可依循以下步驟申請法拍屋貸款:

- 準備好相關文件,向法拍屋貸款銀行提出申請。

- 銀行核貸後就可向法院繳清尾款,法院核發權利移轉證明。

- 攜帶相關證明至稅捐稽徵處申報契稅。

- 攜帶身分證、稅單、收據、權利移轉證明書等文件,到地政機關辦理房屋所有權移轉。

- 取得房屋權狀後,就可持拍定後的保證金收據、已繳尾款收據和不動產權利移轉證明書,向銀行申請將法拍屋貸款轉為一般房貸。

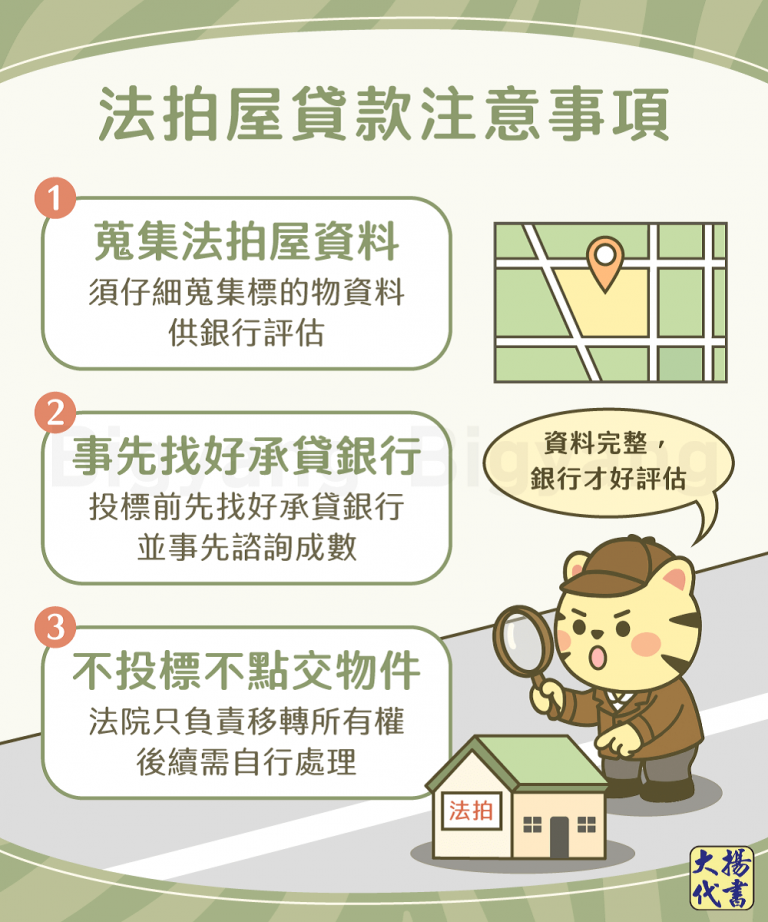

法拍屋貸款前注意事項

- 蒐集法拍屋資料申請人必須盡可能蒐集想投標的法拍屋相關資料,例如座落地點、產權狀況及市場行情等,再提供給銀行,銀行才有完整資料可進行評估。

- 事先找好承貸銀行承辦法拍屋代墊貸款的銀行不多,且銀行辦理時間較長,建議在看好法拍屋的14天前就先找好承貸銀行,並確認法拍屋貸款成數,以免無法在期限內繳清尾款。

- 不投標不點交物件不點交物件是指法院拍賣房屋後,只負責移轉房屋的所有權給得標人,得標人須自行與前屋主或租客協商或提起訴訟,以取得使用權。 由於不點交物件後續處理程序較麻煩,且銀行通常不會承貸,建議不要投標不點交物件。

法拍屋貸款常見問題

由於法拍屋貸款屬於短期信用貸款,因此利率會比一般房貸高,以下是銀行和民間法拍屋貸款利率:

- 銀行:年利率約3.48%~12%。

- 民間:月利率約2%~3%。

不行,這是因為法拍屋產權有不確定性,所以申請法拍屋青年首購貸款銀行通常不會受理喔!

如果你的信用、收入狀況不佳,或法拍屋條件較差(如凶宅、不點交等),導致銀行不願通過貸款,也可以向大揚代書申貸,我們的法拍屋貸款審核條件寬鬆,且最快1天就能撥款,歡迎向我們諮詢!

結語

不論你是向銀行或民間機構申請法拍屋貸款,申請前務必做好資金規劃及法拍屋貸款試算,並了解法拍屋的購買細節及貸款程序,才能讓自己在不損失保證金的情況下順利取得房屋喔!

大揚代書24H免費諮詢

我們提供事前的免費貸款諮詢,不用擔心還沒辦理就要先付一筆費用,我們保證不過件就不收費!