信用卡額度如何決定?影響因素&調整方式一次看!

申辦信用卡後,「信用卡額度」多少是大家最關心的事。你知道一般人信用卡額度多少嗎?額度太低又要如何調整?信用卡額度多少算高呢?大揚代書幫你整理了信用卡額度的常見問題,讓你辦卡、用卡更順心!

內容目錄

信用卡額度是什麼?

信用卡的「信用額度」是最高可以刷卡的金額,也就是銀行認為持卡人可還款的上限。使用信用卡就像是一種借貸行為,刷卡時由銀行先付錢給店家,下個月持卡人收到帳單後再繳款。

信用卡額度怎麼算?

財力證明

銀行用來評估還款能力的關鍵。財力證明種類很多,但不一定每種銀行都會接受,以下提供銀行接受度高到低的財力證明給你參考:

- 接受度較高:例如薪轉證明、扣繳憑單、同一間銀行常用存摺等,只要證明有穩定收入滿3個月以上,通常銀行的接受度都很高。

- 接受度中等:例如房屋或土地權狀、其他銀行存摺或理財帳戶。

- 接受度較低:例如基金持股資料、股票持股明細等有價證券對帳單。由於股票、基金屬於投資型商品,對銀行來說,不僅風險高,獲利也不穩定,一般銀行接受度較低。

信用評分

信用分數介於200~800分之間,分數越高,表示過去的還款情況良好、負債程度不高,對銀行來說較有保障,銀行自然就願意提高核卡額度。若你是信用小白,查無信用分數,只要提供有力的財力證明,並慎選信用卡,還是可以順利辦卡!

他行往來情況

銀行會參考申請人過去和其他銀行的互動狀況來評估,例如繳款情形、他行信用卡額度。信用卡持有張數、額度、繳款紀錄等資料都可以在聯徵信用報告看到。

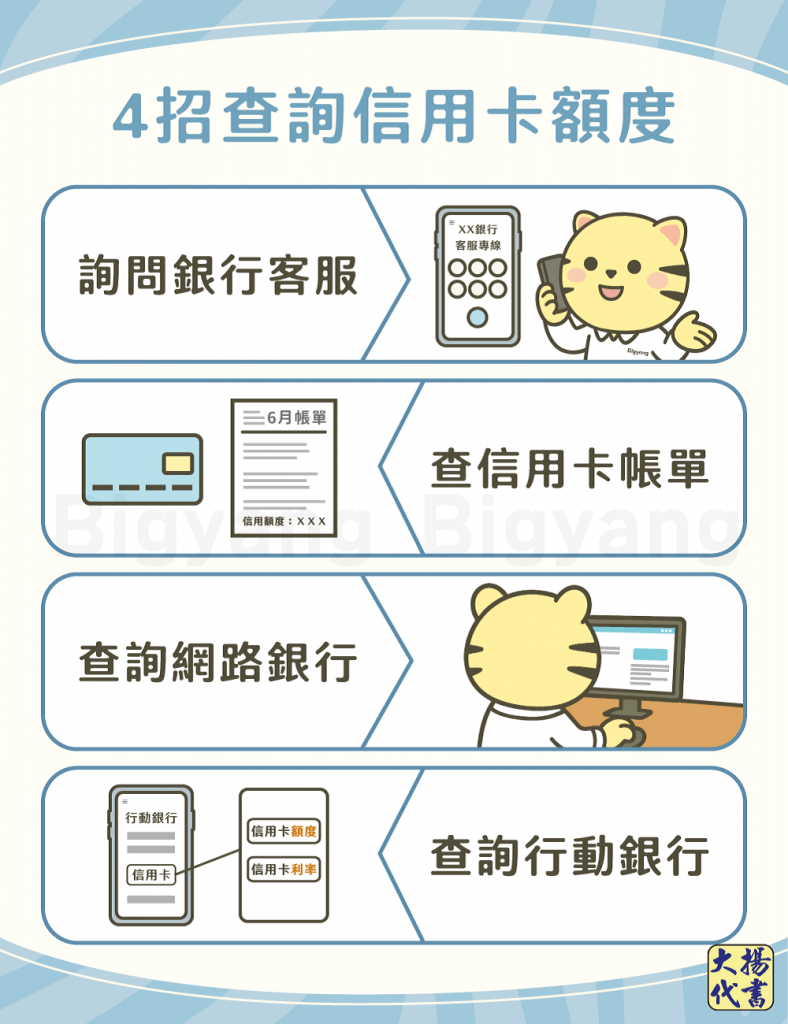

信用卡額度怎麼查詢?

如果想知道自己的信用卡額度多少,你可以透過以下4種方式查詢:

- 詢問銀行客服:撥打銀行客服專線,或是到銀行線上客服詢問。

- 查信用卡帳單:找到信用卡帳單上的「信用額度」欄位即可查詢。若是電子帳單,就要用其他方式查詢。

- 查詢網路銀行:登入信用卡銀行的網路銀行,點選繳款、額度查詢相關選項後,就能查詢信用卡額度。

- 查詢行動銀行:下載信用卡銀行的行動銀行APP,並找到信用卡欄位,點選額度、費率相關選項即可進行信用卡額度查詢。

信用卡額度調整方式?

信用卡額度調整有3種方法:

臨時調高額度

持卡滿3個月後就可申請,不須附上財力證明,額度通常會調高到固定額度的2~3倍,期限約1~3個月。需要注意的是,臨時調高的額度必須一次繳清,無法使用循環利息、分期付款和預借現金,也不能享有原本信用卡的回饋。

永久調高額度

持卡滿6個月就能申請,申請時須提供最新的財力證明文件給銀行審核,銀行會根據財力證明、信用狀況、信用卡使用歷史等評估是否可以調高額度,以及調整金額多寡。

溢繳

信用卡額度常見問題

通常信用小白、社會新鮮人的信用卡額度約為3萬~5萬元;若是學生,信用卡額度最高是2萬元;如果是穩定工作半年以上的上班族,信用卡額度則有機會達10萬~15萬元。

不是,信用卡額度不會每個月都恢復,而是以信用卡還款狀況來計算,除非持卡人繳清所有卡費和循環利息才能恢復原本的額度。

假設B的信用卡額度為50,000元,4月使用5,000元,但他只繳最低應繳金額1,000元,那麼5月B的信用卡額度只有46,000元。

很多人擔心信用卡額度調高,一旦被盜刷會不會要賠更多錢。其實若在24小時內向銀行掛失信用卡,就不用負擔任何費用。

《 延伸閱讀 》信用卡被盜刷怎麼辦?3步驟教你保障自身權益!

結語

現代人大多喜愛信用卡消費的便利性及優惠,提醒你,辦卡後一定要正常使用,最好有一張慣用卡,才能累積信用分數,對於以後和銀行申請貸款或辦卡都會有幫助喔!

大揚代書24H免費諮詢

我們提供事前的免費貸款諮詢,不用擔心還沒辦理就要先付一筆費用,我們保證不過件就不收費!