所得稅級距2026懶人包!計算、申報方式一次掌握!

每當5月報稅季臨近時,許多人可能對於所得稅的計算和申報感到困擾,不用擔心!以下是大揚代書整理的所得稅級距、計算、報稅資訊,讓你可以快速掌握所得稅相關規定、順利完成報稅。

內容目錄

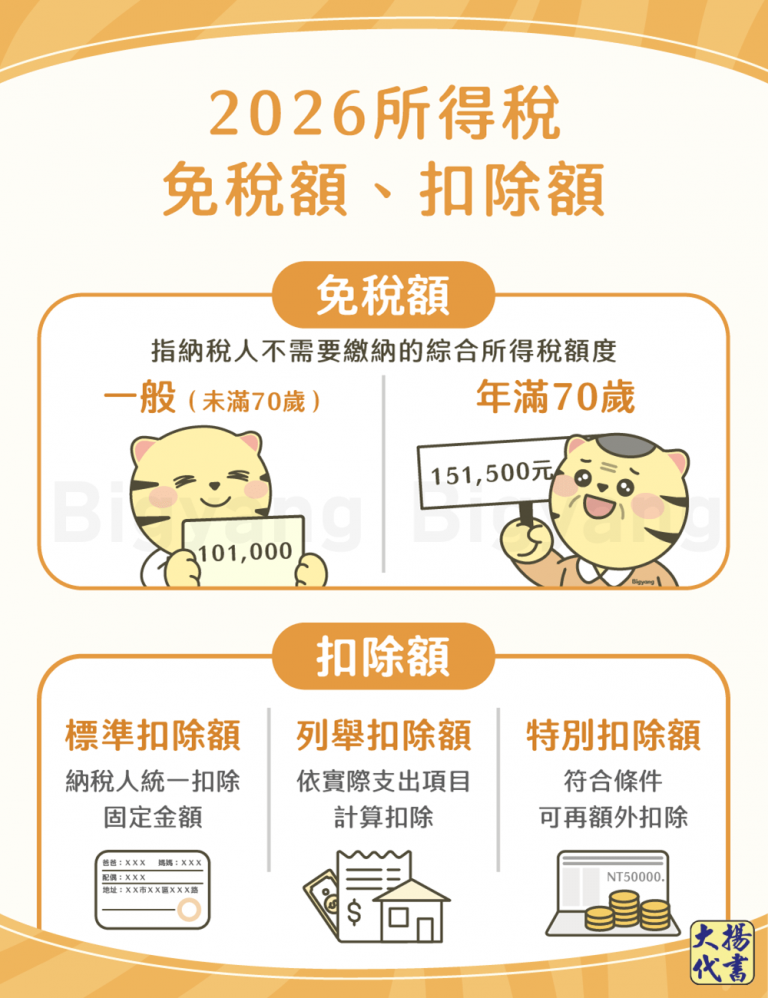

2026所得稅免稅額、扣除額

免稅額

免稅額是指納稅人不需要繳納的綜合所得稅額度,以下為2026年所得稅免稅額:

- 一般(未滿70歲):101,000元。

- 年滿70歲:151,500元。

扣除額

扣除額可分為標準扣除額、列舉扣除額、特別扣除額:

- 標準扣除額:所有納稅人統一扣除的一定金額。

- 列舉扣除額:依照實際支出項目所計算的扣除金額。

- 特別扣除額:納稅人只要符合特定的條件,不論選擇標準扣除額或列舉扣除額,都可再扣除一定金額。

| 扣除額項目 | 金額 | ||

|---|---|---|---|

| 標準扣除額 | 單身 | 136,000元 | |

| 有配偶者 | 272,000元 | ||

| 列舉扣除額 | 捐贈 | 一般機構 | 綜合所得總額20%為限 |

| 政府 | 無金額限制 | ||

| 人身保險費 | 24,000元 | ||

| 醫藥及生育費 | 無金額限制 | ||

| 災害損失 | 無金額限制 | ||

| 自用住宅購屋借款利息 | 300,000元 | ||

| 特別扣除額 | 薪資所得 | 227,000元 | |

| 儲蓄投資 | 270,000元 | ||

| 身心障礙 | 227,000元 | ||

| 幼兒學前(6歲以下子女) | 第1名150,000元,第2名以上225,000元 | ||

| 教育學費 | 25,000元 | ||

| 長期照顧 | 180,000元 | ||

| 房租支出 | 180,000元 | ||

《 延伸閱讀 》房貸抵稅最高30萬!5大重點完整說明!

※資訊來源:財政部臺北國稅局

2026所得稅級距表

如果想計算綜合所得稅稅額,除了了解免稅額、扣除額,還須知道綜合所得稅級距多少。以下是2026年報稅時適用的所得稅級距:

| 綜合所得淨額 | 適用稅率 | 累進差額 |

|---|---|---|

| 0~610,000元 | 5% | 0 |

| 610,001元~1,380,000元 | 12% | 42,700元 |

| 1,380,001元~2,770,000元 | 20% | 153,100元 |

| 2,770,001元~5,190,000元 | 30% | 430,100元 |

| 5,190,001元以上 | 40% | 949,100元 |

※資訊來源:財政部臺北國稅局

所得稅怎麼算?

若想知道自己需要繳納的綜合所得稅稅額多少,必須依照以下步驟進行計算:

- 計算基本生活費差額基本生活費×(納稅義務人+配偶+受扶養親屬人數)-免稅額-一般扣除額-特別扣除額(不包含薪資所得特別扣除額和財產交易損失特別扣除額)。

※名詞解釋—基本生活費:指納稅人為維持自己及受扶養親屬享有基本生活所需要的費用。2026年申報所得稅適用的基本生活費為213,000元。

- 計算綜合所得淨額綜合所得總額-免稅額-一般扣除額-特別扣除額-基本生活費差額(如果是負數就不用列入計算)。

- 計算應繳納所得稅綜合所得淨額×課稅級距稅率-累進差額。

所得稅級距試算範例

以下以陳先生單身、無租屋、不用扶養親屬、年度總收入50萬元為例進行所得稅試算:

- 基本生活費差額213,000元(基本生活費)-101,000元(免稅額)-136,000元(標準扣除額)=-24,000元。

由於基本生活費差額是負數,所以不用列入綜合所得淨額公式計算。

- 綜合所得淨額500,000元(綜合所得淨額)-101,000元(免稅額)-136,000元(一般扣除額)-227,000元(薪資所得特別扣除額)=36,000元。

- 應繳納所得稅由於綜合所得淨額屬於第一級距,所以累進差額為0元。

2026年陳先生應繳納的所得稅額為36,000元(綜合所得淨額)×5%(課稅級距稅率)-0元(累進差額)=1,800元。

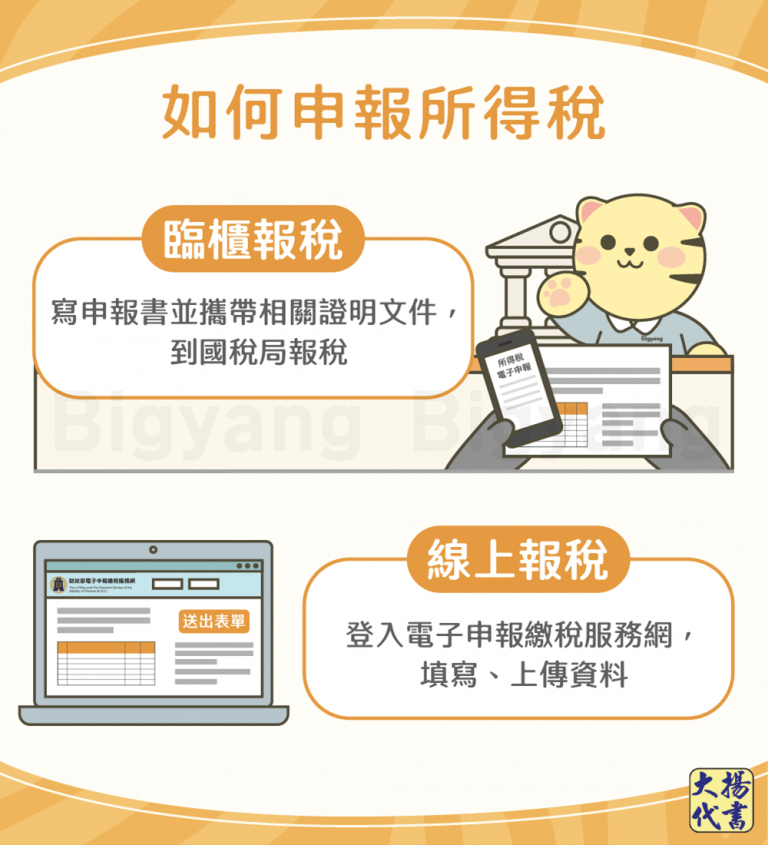

如何申報所得稅?

2026年綜合所得稅的申報時間是5月1日~5月31日,納稅人可使用以下2種方式申報:

- 臨櫃報稅:填寫申報書並攜帶身分證、所得證明文件,到國稅局申報所得稅。

- 線上報稅:使用電腦或手機登入財政部電子申報繳稅服務網,填寫並上傳相關資料,即可完成報稅。

結語

最後大揚代書建議你,報稅前除了查詢綜合所得稅的相關規定,也要進行所得稅試算,才能真正了解自己需要繳納的綜合所得稅多少。

《 所得稅知識還可看 》所得稅退稅資訊別錯過!一次看退稅時間、資格

大揚代書24H免費諮詢

我們提供事前的免費貸款諮詢,不用擔心還沒辦理就要先付一筆費用,我們保證不過件就不收費!