央行打房未結束!2026最新打房資訊在這裡!

新聞一:中央銀行今天宣布升準不升息,同時祭出第7波選擇性信用管制,被視為史上最重房市管制政策,其中,首次將名下有房者納入管制,針對有房子、沒房貸的族群,購屋貸款列入無寬限期,意味著繼承房產族群同步納管。

新聞二:央行去年第4季理監事會議決議利率連7凍,房市方面,未鬆綁第7波選擇性信用管制。不過執行屆滿1年的國銀自主管理不動產貸款總量計畫略作調整,2026年起銀行不動產貸款總量回歸由各銀行內部控管。

新聞一出處:中央社2024/9/19

新聞二出處:東森財經新聞2026/1/30

2024年第七波央行打房政策推出至今,央行考量到房市明顯降溫,因此宣布2026年起不動產貸款總量回歸銀行控管。這是否意味著央行打房政策開始鬆綁呢?以下是2026央行打房懶人包,一起往下看!

內容目錄

第七波央行打房政策

2024/9/20起,央行開始實施第七波打房政策,政策內容如下:

第七波信用管制

- 名下有房屋之自然人購入第一戶無寬限期

- 公司法人購置住宅、自然人購置高價住宅及第三戶(含)以上最高貸款成數由4成降到3成

- 餘屋貸款最高成數從4成降到3成

以下是最新的央行不動產貸款限制規定:

| 貸款項目 | 貸款成數限制 | ||

|---|---|---|---|

| 公司法人 | 購置住宅貸款 | 3成(無寬限期) | |

| 自然人 | 購屋貸款 | 第1戶 | 有房者無寬限期 |

| 第2戶 | 全國皆6成(無寬限期) | ||

| 第3戶(含)以上 | 3成(無寬限期) | ||

| 購置高價住宅貸款 | 3成(無寬限期) | ||

| 餘屋貸款 | 3成 | ||

存款準備金率提升

將原本5.75%的存款準備金率調升1碼(0.25%),變成6%,這樣一來,銀行必須存進央行的法定準備金變多,而手上可運用的資金則會減少,進而限制未來銀行放貸金額。

第七波信用管制排除對象

雖然想要嚴格打房,但為了避免傷及無辜,2024/10/9央行宣布針對部分特殊情況之「自然人」放寬第七波信用管制:

- 因繼承取得之房屋及房貸者(非高價住宅),不受此規定的購屋貸款限制。

- 名下有房屋者,因有實質換屋需求,經與承貸金融機機構切結約定下列事項後,新申辦之第1戶購屋貸款,可排除本規定之適用:

- 於新申辦之購屋貸款撥款後18個月內,借款人應將名下原有房屋出售並完成產權移轉登記,且不得以轉貸等方式避開前述事項。

- 借款人違反切結事項時,承貸金融機構應對借款人取消寬限期、收回原應分期償還的貸款本金或貸款成數差額、並加收利息及違約金等。

- 自然人已簽訂購屋(包括成屋及預售屋)合約,即將申辦貸款時:

- 符合上述情形者,可排除適用本規定。

- 已申辦財政部青年安心成家購屋優惠貸款,且非屬高價住宅貸款,不受本規定的第1戶和第2戶購屋貸款限制。

央行打房政策的影響?

由於央行管制第二戶貸款成數更嚴格,最直接受央行打房影響的是換屋族和交屋族:

- 換屋族:購屋貸款成數降低,表示需要準備的買房頭期款變多,可能會影響其購屋計畫和意願。

- 交屋族:若之前已購買預售屋且尚未繳清名下房貸,近期交屋可能會出現資金不足的壓力。

另外,存款準備金率的調高,也可能導致未來銀行採取降低放貸額度、提高審核門檻或不提供優惠方案等措施。

2026央行打房政策會鬆綁嗎?

雖然央行宣布自2026年起,銀行不動產貸款總量回歸各銀行內部控管,但仍強調第七波打房政策將持續執行,若對房市調控成效未達預期,不排除會有進一步的行動,這顯示央行打房政策並未全面鬆綁。

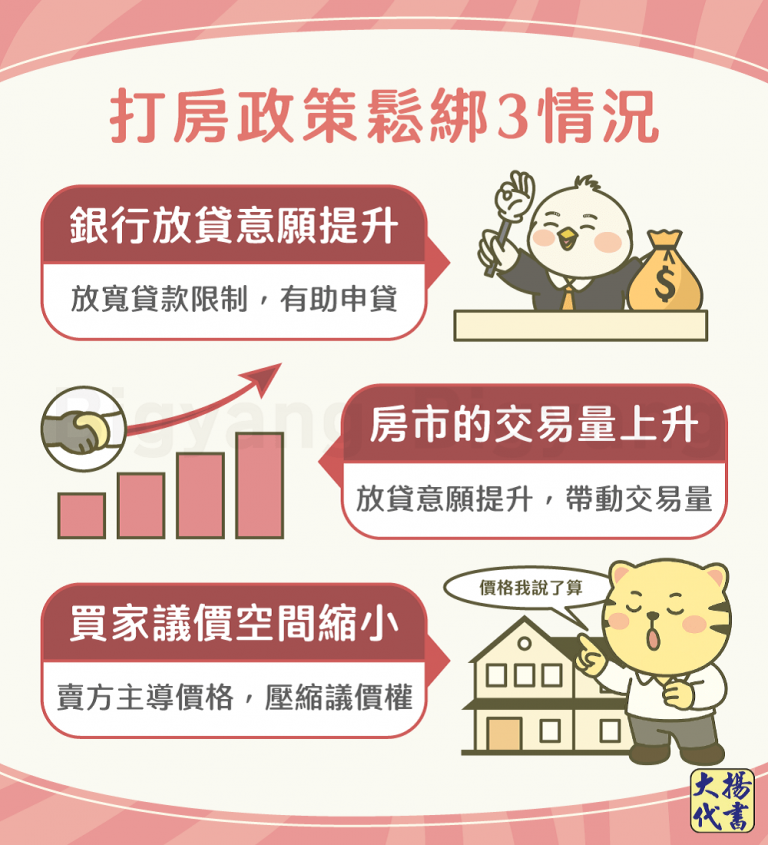

- 銀行放貸意願提升若央行放寬對銀行不動產貸款成數的限制,不僅銀行放貸的意願提升,針對申貸資格的審核也會相對放鬆,讓一般民眾可以順利申請房貸,補足購屋資金。

- 房市的交易量上升銀行放貸意願提升後,會大大刺激民眾購屋自住的需求,促使房市交易量上升。

- 買家議價空間縮小若房市交易量提升,決定房屋價格的主導權會從買家轉向賣家,這樣一來,買家的議價空間就會縮小。

結語

大揚代書24H免費諮詢

我們提供事前的免費貸款諮詢,不用擔心還沒辦理就要先付一筆費用,我們保證不過件就不收費!