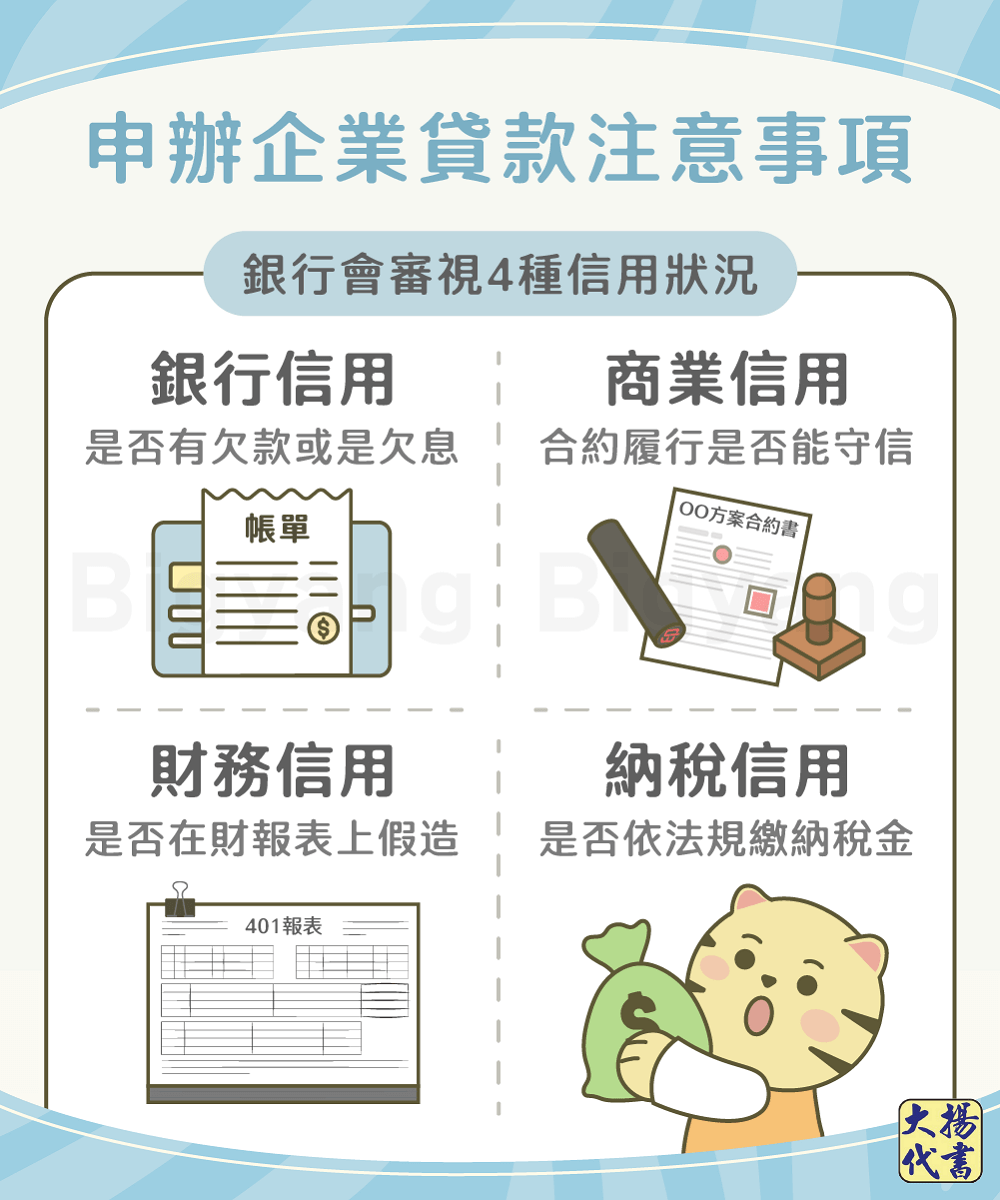

企業申請貸款時,銀行也會視該企業的信用狀況決定是否貸款、可貸額度等,而企業的信用狀況主要以下4方面評估:

- 銀行信用:該企業與銀行業務往來的過程是否有欠款、欠息的情況。

- 商業信用:該企業在合約履行、應付帳款債務上是否能守信。

- 財務信用:該企業是否在財務報表上假造、謊報數據。

- 納稅信用:該企業是否依照相關法規繳納稅金,善盡納稅義務。

已創立的公司若經營時間未超過8年(以原始設立登記證件所登載初次登記日期為開始經營日期)仍屬創業,可申請青年創業貸款,但該事業負責人若未提出申請,則須符合申請條件並應出具同意書,同意其他出資人申請貸款投資,且負連帶保證責任。

公司負責人的負債比會影響企業貸款的過件率,建議申請人另外提供擔保品(如不動產),較有可能提高過件率。

是否會產生違約金須視各家銀行核貸條件、個案申貸條件而有所不同,通常貸款利率愈低,愈有綁約的可能,如果不想被綁約,最好在申貸前先告知,才能依貸款人的需求申貸。

可以,只要持有台灣身分證,且依各家銀行之企業貸款規定即可申辦。