退休金所得稅多少?一篇了解申報規定與計算方式!

領取退休金相信是不少人退休後最高興的事,但你知道退休金要繳所得稅嗎?退休金所得稅如何申報?又怎麼計算?就讓大揚代書帶你了解退休金所得稅相關資訊吧!

內容目錄

退休金類型有哪些?

退休金依適用對象可分為以下2種:

勞工退休金

勞工退休金是政府為了照顧勞工退休後的生活而設立的制度,可細分為職業退休金和勞工保險老年給付:

- 職業退休金:指雇主應給付給勞工的退休金。由於請領退休金時需要申報退職所得,所以勞工須繳交綜合所得稅。

- 勞工保險老年給付:指政府提供的勞工保險給付。根據所得稅法第4條第1項第7款規定,人身保險、勞工保險及軍、公、教保險的保險給付,免繳納所得稅。

《 延伸閱讀 》勞工退休金是什麼?請領標準與發放日期一次看

軍公教退休金

軍公教退休金是政府為了保障退休軍公教人員的老年生活所設立的制度。與勞工一樣,軍公教人員每月需要繳交一定比例的費用當作退休金,而政府會以軍公教人員的任職年資作為退休金的計算基礎,算出一次領和月領的金額。

《 了解更多 》軍公教退休金最新資訊!改革重點、請領方式都在這

退休金所得稅如何申報?

雖然退休金要申報所得稅,但並不是所有領到的退休金都會納入所得,若退休金總額低於國稅局規定的金額就能免稅,課稅規定又依退休金的請領方式而異,以下是2025年財政部公告的退休金所得稅申報規定:

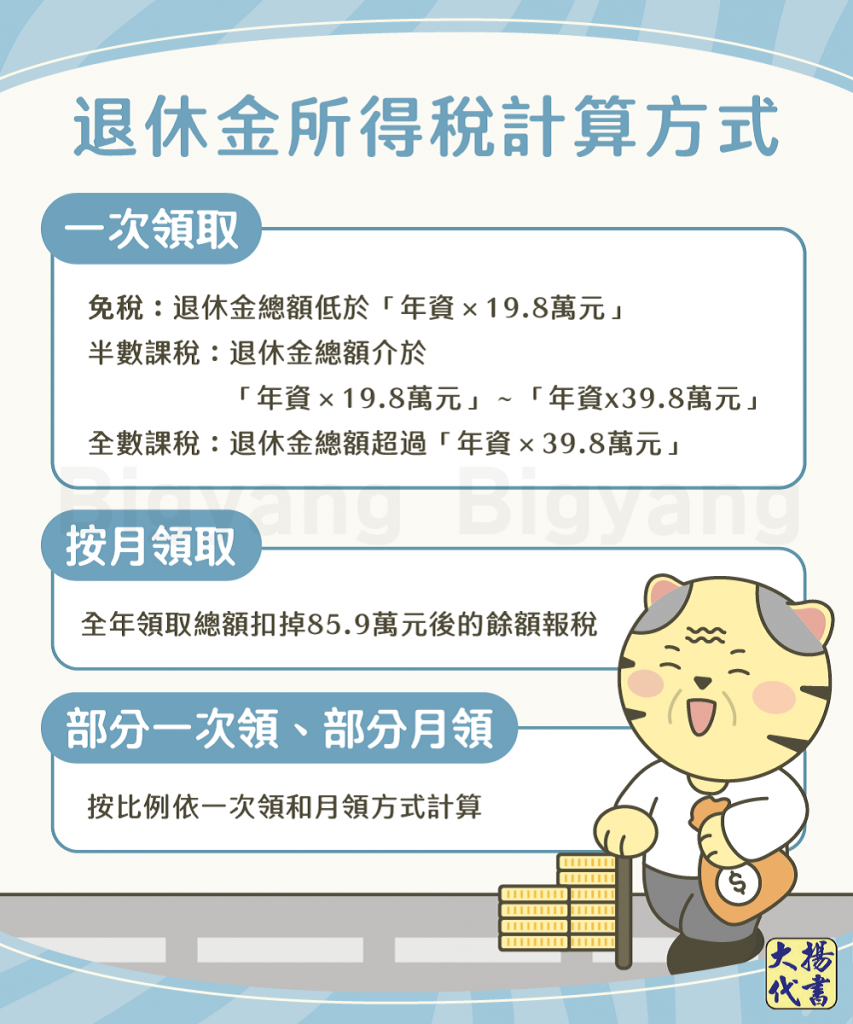

一次請領

- 免稅:退休金總額低於「服務年資×8萬元」,免繳所得稅。

- 半數課稅:退休金總額介於「服務年資×8萬元」~「服務年資×39.8萬元」,其中一半金額會被課稅。

- 全數課稅:退休金總額超過「服務年資×8萬元」,全部金額都會被課稅。

※貼心提醒:如果服務年資尾數未滿6個月,須以半年計算;若滿6個月的話,則以1年計算。

按月請領

以全年領取退休金總額,減除85.9萬元後的餘額申報綜合所得稅。

部分一次領、部分月領

按比例依一次請領和按月請領方式計算退休金所得稅。

退休金所得稅試算範例

了解退休金所得稅規定後,下面分別以「一次請領」、「按月請領」2種情況進行退休金所得稅計算:

- 一次請領:吳小姐在甲公司服務20年,想一次請領500萬元的退休金,她的退休金免稅額為20年×8萬元=396萬元,超過免稅的部分為500萬元-396萬元=104萬元,而其中一半金額,也就是104萬元÷2=52萬元須申報所得稅。

- 按月請領:江先生在乙公司服務30年,退休金共有960萬元。他的退休金請領方式採按月請領、分成10年,因此他每月領取的退休金為8萬元,全年領取金額為96萬元,減除退休金免稅額9萬元後,他每年有96萬元-85.9萬元=10.1萬元必須申報綜合所得稅。

退休金所得稅常見問題

不需要,由於勞保年金屬於人身保險給付,因此可以全額免稅。

不需要,根據勞工退休金條例第14條規定,勞工可自願提繳每月工資6%作為退休金,此金額不計入提繳年度所得。換句話說,若選擇自願提繳退休金,部分薪資就能享有「遞延稅負」的效果,直到請領退休金時才會併入所得課稅。

《 延伸閱讀 》【勞退提撥】提領重點、方法完整說明

結語

現在很多人懂得理財,預先為自己存下退休後的生活費,但不論退休金對你而言是否重要,它都是個人權益的一部份,了解一下相關規定能避免喪失權益或違法,合法節稅對生活也有幫助喔!

大揚代書24H免費諮詢

我們提供事前的免費貸款諮詢,不用擔心還沒辦理就要先付一筆費用,我們保證不過件就不收費!