房屋鑑價大解析!3大注意事項帶你避開鑑價風險

無論你向哪個貸款機構申請房屋貸款,都需要進行房屋鑑價來決定核貸額度,那麼有哪些因素會影響房屋價值?鑑價方式有哪幾種呢?快讓大揚代書為你一一說明房屋鑑價的相關事項,一起來看!

內容目錄

房屋鑑價是什麼?

由專業的鑑價管道對不動產進行調查及評估,並估算出房屋的價值,就是房屋鑑價的意思。通常會出現在貸款、買賣、查封、法拍等情況中。

影響鑑價的因素有哪些?

房屋條件及狀況

房屋的屋齡、房型、屋況,都是影響房屋的價值。例如:房屋屋齡較高,房屋價值較低;透天的價值會比套房要來得高;內部的裝潢、水電都是影響房屋價值的因素。

房屋地段及面積

房屋位置位於市中心或是郊區,以及房屋面積大小、持有土地是否方正等,也會對鑑價結果有所影響。

房屋附近的嫌惡設施

會影響民眾居住意願,進一步影響房屋價值的設施,就算是嫌惡設施,如:焚化爐、高架道路、墳墓等。若房屋附近有嫌惡設施,會使房屋價格降低。

《 延伸閱讀 》嫌惡設施是什麼?購屋前你必須知道的眉角!

房屋周圍買賣成交行情

內政部的實價登錄會記載每間房屋最終成交價格。當需要進行房屋鑑價時,鑑價人員會去參考實價登錄,若房屋周圍成交物件的買賣行情不高,那麼房屋鑑價結果也會較低。

房屋鑑價流程

銀行鑑價的程序通常需要2~10個工作天,按貸款銀行不同,作業時間也會有差異,一般鑑價程序會分為以下4步驟:

- 蒐集資料:提供房屋標的地址,銀行會負責建檔及整理房屋的相關資料,並擬定估價計畫。

- 實地勘查:銀行會派專員去標的現場觀察房屋狀況、地段地價、生活機能等。

- 彙整資訊:彙整書面資料及實地勘察的資訊後,交由鑑價人員進行估價作業。

- 估價報告:鑑價人員整理出不動產估價報告書,作為銀行房貸放貸額度的參考基礎。

房屋鑑價管道

- 委託鑑價:確定向某間貸款銀行申貸時才會請該銀行鑑價,此時銀行會委託專業鑑價師實際前往房屋所在地來評估,通常委託鑑價得出的資訊是最接近銀行最終核貸結果的。

- 行員估價:若尚未決定向哪間銀行申貸,可臨櫃或致電想申貸的銀行,請行員協助估價,行員會參考內部鑑價資料庫查詢房屋所在地的鑑價紀錄,完成線上房屋估價。雖具備參考價值,但並非確定的價格。

- 房仲網站:房仲業者是不動產交易中重要的角色,常見的永慶房屋及591租屋網都有實價登錄的資訊,民眾可依此參考過往的交易情況,推算出房屋價值。

- 內政部網站:內政部的不動產實價登錄網站記載全台房屋買賣交易的案件,民眾進入網站後就能了解想入手的房屋周遭行情。

- 不動產估價師:市面上有許多估價師事務所、資產鑑定公司等,只要事先詢問過費用確認合理,民眾也可委託不動產估價師協助鑑價。

- 房屋鑑價系統:目前台北富邦銀行、中國信託銀行等都有提供線上鑑價系統,民眾只要輸入地址、類型、坪數等資訊,就可以馬上得出房屋鑑價試算金額。

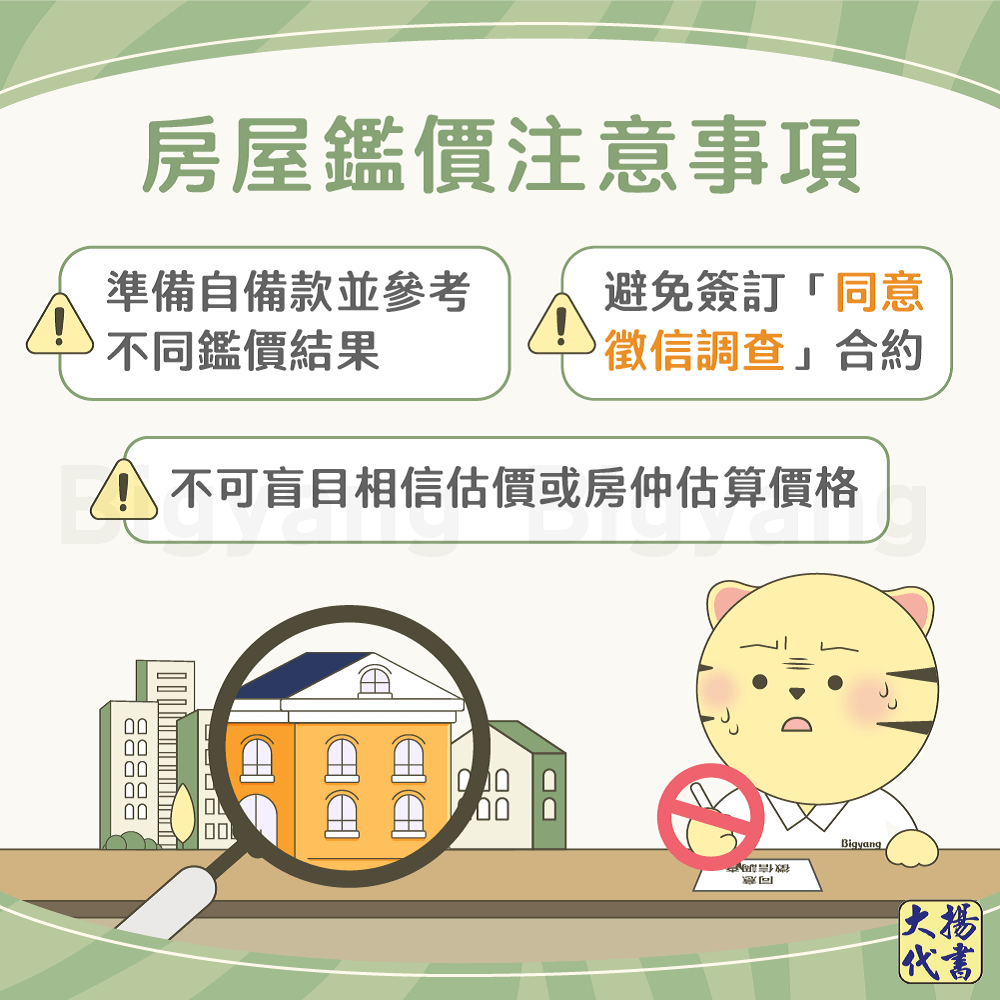

房屋鑑價注意事項有哪些?

- 多方參考鑑價結果:提出貸款申請前,建議先請仲介提供3家不同銀行的房屋鑑價結果作為準備自備款的參考基礎。

- 注意聯徵報告查詢次數:在尚未決定要向哪間銀行申請房貸前,盡量不要與銀行簽訂「同意徵信調查」的合約,以免聯徵報告查詢次數過多,影響到信用評分。

《 延伸閱讀 》信用評分是什麼?9項要點帶你深入了解!

- 不可盲目相信估價或房仲估算的價格:許多民眾會好奇,線上房屋鑑價準嗎?其實線上估價結果大多與鑑價結果有落差,建議民眾不要盲目相信,僅當作參考就好。提醒你!在準備自備款時仍要準備到3成,才有足夠資金支付自備款及其他額外的買房成本喔!

房屋鑑價常見問題

房屋鑑價的費用依照鑑價單位不同會有落差,銀行鑑價費用會落在5000~10000元;民間鑑價公司及估價師事務所費用則落在10000~30000元左右。

銀行房屋鑑價結果和自己在房仲網站或實價登錄查詢的市價都有落差是正常的!這是因為銀行鑑價時會採用相對保守的態度,導致鑑價結果比市價來得低,建議在準備自備款時,可多方參考鑑價結果以備不時之需。

結語

以上就是房屋鑑價相關的說明,買房是人生中非常重要的事,進入房屋貸款流程前,事先了解房屋鑑價能幫助自己更清楚房屋價值,還有助於估算自備款額度及規劃還款計畫時更加順利喔!

大揚代書24H免費諮詢

我們提供事前的免費貸款諮詢,不用擔心還沒辦理就要先付一筆費用,我們保證不過件就不收費!