循環型信貸是什麼?有哪些貸款陷阱?完整攻略看這篇!

「循環型信貸」能幫助有急用或小額資金需求的人獲得周轉金,但是它和一般信貸有什麼不同?有哪些循環信貸陷阱要注意呢?

本文整理循環型信貸的優缺點、和一般信貸的利息試算、多元項目比較,並提供避開循環貸款陷阱的方法,申請前先往下看!

內容目錄

循環型信貸是什麼?

循環型信貸又稱為「循環信貸」、「理財型信貸」,是類似備用帳戶的概念,銀行會提供一定額度,申請人可在該額度內隨時提領,且不限次數、不限金額,待提領後才開始算利息,可自行決定何時還款,不須綁約,也不必提供擔保品和保證人。

循環型信貸和一般信貸的差異

| 比較項目 | 循環型信貸 | 一般信貸 |

|---|---|---|

| 適用情況 |

|

|

| 貸款利率 | 3.45%~16% | 1.88%~15.54% |

| 貸款額度 | 多為20~30萬元內,少數方案可達350萬元 | 10~500萬元(上限不超過DBR22倍) |

| 計息方式 | 以日計息,有動用額度才計息 | 以年計息 |

| 還款方式 | 可隨借隨還、不綁約 | 本利攤還,依年限決定綁約期 |

| 手續費用 |

|

開辦費3000~9000元 |

從上表可以看到,雖然循環型信貸可隨借隨還,不用綁約,但相較於一般信貸,循環型信貸利率較高,且以動用金額按日計息,因此借越多天就要負擔越多利息。建議先考量資金需求究竟是短期或長期周轉,再決定要申請哪一種信貸。

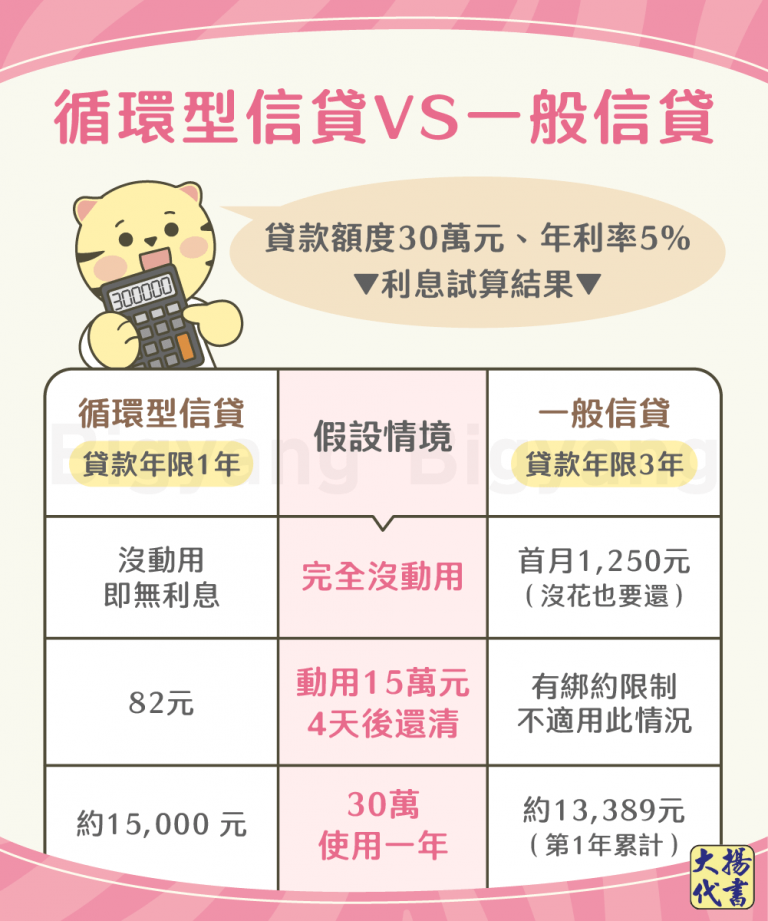

循環型信貸VS一般信貸的利息試算

以下是一般信貸和循環型信貸試算範例、比較:

- 共同條件:貸款額度30萬元、年利率5%

- 循環型信貸年限:1年(12期)到期

- 一般信貸年限:3年(36期)

撥款、還款方式比較

| 項目 | 循環型信貸 | 一般信貸 |

|---|---|---|

| 撥款方式 | 核准30萬額度,動用才撥款 | 一次撥款30萬 |

| 計息方式 |

|

|

| 還款方式 |

|

|

3種使用情境利息試算

- 情境一:申辦後完全沒動用

| 貸款種類 | 利息試算 |

|---|---|

| 循環型信貸 | 沒動用即無本金、無利息 |

| 一般信貸 |

|

- 情境二:短期周轉,動用15萬元,4天後還清

| 貸款種類 | 利息試算 |

|---|---|

| 循環型信貸 | 150,000元×5%÷365×4≒82元 |

| 一般信貸 | 較不適用,因有綁約限制,若提前清償本金,常會產生違約金 |

- 情境三:30萬使用一年

| 貸款種類 | 利息試算 |

|---|---|

| 循環型信貸 | 300,000元×5%÷365×365=15,000 元(若期間有還本金會再更低) |

| 一般信貸 | 前12期累計利息約13,389元 |

循環型信貸有什麼優缺點?

循環型信貸優點

- 免附擔保:不需要擔保品和保證人,具還款能力、良好信用即可申請。

- 不必綁約:貸款額度內可隨借隨還,即使提前清償也不須負擔違約金。

- 動用計息:有動用額度才會計息,借幾天算幾天利息,當日借還免息。

- 申辦快速:線上就能快速開通,申請和審核時間較短,更快取得資金。

- 周轉便利:可選擇網銀、App、電話語音轉帳或臨櫃等方式周轉現金。

循環型信貸缺點

- 審核較嚴格:由於循環信貸免附擔保、免綁約,貸款期間也不用還本金,所以銀行審核會比一般信貸嚴格。

- 貸款利率高:由於免綁約、資金運用彈性高,因此利率與信用卡循環利息一樣是以日計息,比一般信貸高。

- 貸款額度低:由於免附擔保,提高銀行授信風險,因此核貸額度較低。

- 手續費用多:除了收取一次性開辦費,每次動用還會收取動用手續費。

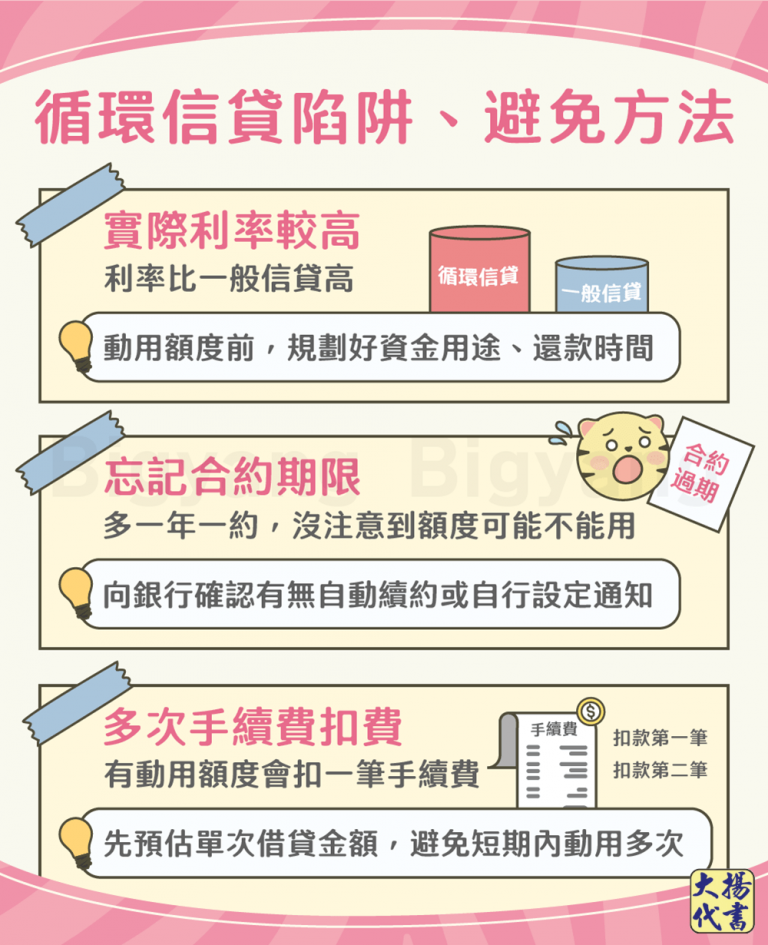

循環貸款陷阱有哪些?該如何避免?

雖然循環型信貸申辦快速方便、還款方式彈性,但也有不少缺點,因此申請前一定要注意以下3件事,以免落入循環貸款陷阱:

實際利率較高

循環型信貸利率比一般信貸高,若延遲還款,利率還會提高

※避免方式:建議動用額度前要妥善規劃資金用途與還款時間,避免還不出款項導致債務纏身。

忘記合約期限

循環型信貸大多是一年一約,若沒有注意合約時間,可能在急需用錢時無法動用額度,或忘記償還本金。

※避免方式:申請時向銀行確認是否有自動續約,或是設定行事曆通知、留意銀行簡訊、訊息。

多次手續費扣費

每次動用額度時,都會扣一筆動用手續費,若動用多次,可能導致總計手續費高於借貸金額。

※避免方式:先預估單次借貸金額,避免短期內動用多次。

循環型信貸銀行方案整理

以下提供6間銀行的循環信貸方案給你參考,實際核貸內容以銀行為主:

循環型信貸常見問題

年滿18~60歲、有正職工作或持有信用卡滿6個月以上的人,備妥身分證、薪資證明、財力證明,就能線上申請、語音或臨櫃辦理。

申請循環型信貸只要按時還款,就不太會影響聯徵中心信用紀錄,但還是有下面兩點要注意:

- 額度使用率:建議每次動用額度不要超過核准總額度一半以上,避免讓銀行認為有頻繁資金急用問題。

- 聯徵查詢次數:有循環型貸款需求時,多方比較後再申請,若3個月內超過3次就會有聯徵多查問題,反而降低核貸率。

如果因信用不良被銀行拒貸、或是對銀行提供的額度、方案不滿意,也歡迎向大揚諮詢,由專業代書依照你的需求規劃方案,還款方式跟年限也能客製化,是另一個快速解決資金的好方法!

結語

以上就是循環型信貸的相關介紹,循環型信貸雖然取得資金方便又快速,但也要小心利率、手續費和還款時間,才不會產生債務危機。

如果被銀行拒貸,或有更緊急、大額的需求,也可以向大揚提出諮詢,歡迎透過下方區塊撥電或填表單申請!

大揚代書24H免費諮詢

我們提供事前的免費貸款諮詢,不用擔心還沒辦理就要先付一筆費用,我們保證不過件就不收費!