貸款成數不足如何解決?教你5招提高房貸成數!

現今房價高漲,許多人會申請銀行房貸來籌措購屋資金,但如果簽約後貸款成數不足怎麼辦?又該如何提高房貸成數?若你有購屋計畫或有上述煩惱,千萬別錯過這篇文章!

內容目錄

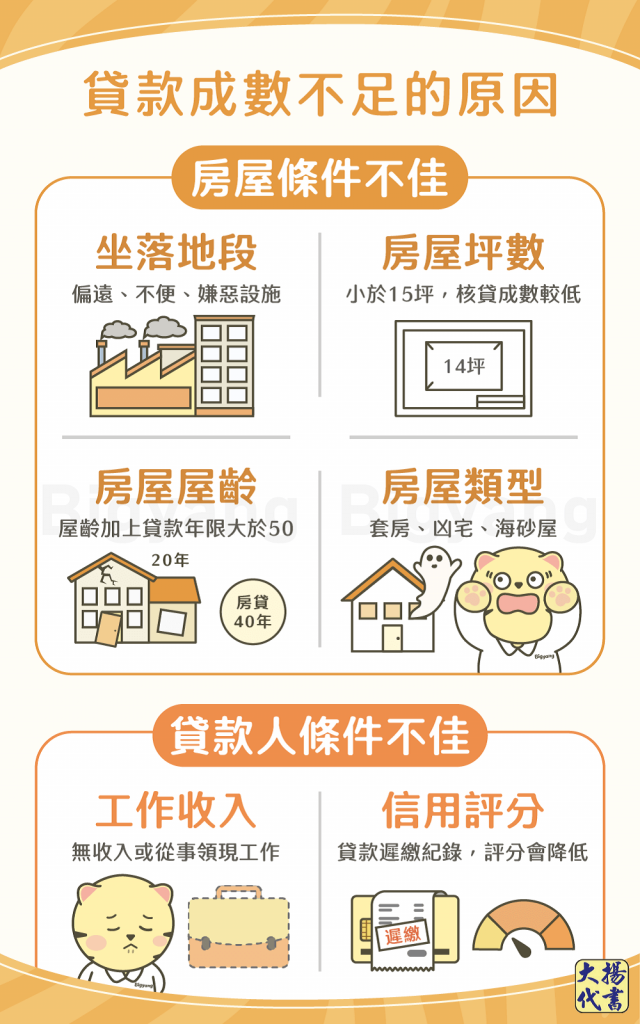

貸款成數不足的原因有哪些?

貸款成數不足的原因有2方面,以下分別說明:

房屋條件不佳

- 坐落地段:如果房屋位於偏遠地段、交通和生活機能不便,或是周圍100公尺內有嫌惡設施,銀行房貸成數就會受限。

- 房屋坪數:若房屋坪數小於15坪,銀行會認為房屋未來的轉手性低或容易成為投資客的炒作目標,核貸成數和過件率較低。

- 房屋屋齡:由於屋齡會影響房屋價值、使用年限,通常屋齡越高,銀行核貸成數越低。另外,如果屋齡加上貸款年限大於50,有些審核嚴格的銀行甚至不會過件。

- 房屋類型:銀行會審核房屋類型,評估該房屋未來的轉手性和增值空間,如果房屋屬於套房、凶宅、海砂屋等類型,通常轉手性、增值空間低,銀行房貸成數也較低。

貸款人條件不佳

- 工作收入:工作性質、收入高低也是影響房貸成數的重要因素之一,如果貸款人無收入、收入不固定或從事領現金的工作(如自營商、攤販、接案工作者等),可能會降低房貸成數。

- 信用評分:銀行審核房貸時會調閱信用評分,了解貸款人過去的貸款、信用卡還款狀況,以評估貸款人是否具備良好的還款能力。若有信用卡貸款遲繳紀錄、信用卡只繳最低應繳金額等情形,信用評分會降低,銀行核貸成數也會減少。

《 延伸閱讀 》信用評分是什麼?9項要點帶你深入了解!

※貼心提醒:由於銀行為房屋鑑價時會採取保守態度,也會根據房屋條件和貸款人本身的條件調整估價金額,鑑價結果通常比房屋市價低。

貸款成數不足怎麼解決?

若房貸成數不足,你可以透過以下5種方式加強自身貸款條件,以提高貸款成數:

- 請親屬擔任保證人:請信用、工作收入良好的親屬擔任保證人。

※貼心提醒:為了避免保證人只是借名登記的人頭,銀行規定保證人須為貸款人二等親內的親屬,例如父母、子女、兄弟姊妹等。

- 增加有價值擔保品:如果名下有尚未抵押的房屋、土地、汽機車等有價值的物品,也可以提供給銀行作為額外擔保品,以提高房貸成數。

- 提供更多財力證明:除了薪轉證明,如果還有副業收入、投資獲利等財力證明,也可以提供給銀行審核,增加銀行對自己還款能力的信心。

- 加碼申請其他貸款:如果貸款人本身條件優良,且財務狀況良好,有能力支付其他貸款,可以再向銀行申請一筆信用貸款、汽機車貸款等,以補足自備款不足的問題。

- 額外購買房貸壽險:若申請房貸時購買房貸壽險,未來貸款人因意外導致無法履約時,房貸壽險就能優先用來清償房貸餘額,對銀行來說可降低借款風險,有助於提高貸款成數。

如何避免貸款成數不足解約?

當上述方法失敗,又無法籌措到足夠的自備款,可能就會解除買賣契約。如果解約的原因是買方無法履行合約,賣方會沒收買方已付的斡旋金,或是要求買方賠償違約金(通常約買賣總價的3%),情況嚴重的話,甚至可能會向法院提起告訴。

若想避免這些情況發生,建議雙方簽約前可以在合約中加註「解約條款」,條款中必須註明解約條件、相關費用的處理方式、責任歸屬等內容,寫法則會根據有無指定申貸銀行而不同,範例如下:

- 有指定銀行:○○銀行房屋貸款須達X成,如果房貸成數不足X成者,買方可主張無條件解約。

- 無指定銀行:房屋貸款成數不足X成時,可用信用貸款補足房貸成數不足的條件,若無法達成此條件者,買賣雙方即可無條件解約。

貸款成數不足常見問題

如果預售屋合約中沒有加註解約條款,買方因貸款成數不足解約就是違約,根據預售屋買賣定型化契約應記載及不得記載事項第24條第4項規定,賣方可沒收預售屋價格的15%作為違約金。但沒收金額超過已繳金額者,則以已繳金額為限。

不一定,除非購買的房屋是第二戶以上或屬於中央銀行認定的高價住宅,否則核貸成數不會受到央行打房政策的影響。

《 了解更多 》央行打房未結束!最新打房資訊在這裡!

如果買賣雙方在合約中沒有註明解約條款,或是條款內容沒有寫仲介費的處理方式,買方就無法拿回已付的仲介費。

結語

《 延伸閱讀 》民間房屋貸款推薦!6優點一次分享給你

大揚代書24H免費諮詢

我們提供事前的免費貸款諮詢,不用擔心還沒辦理就要先付一筆費用,我們保證不過件就不收費!