套房貸款好貸嗎?教你4招提高貸款成數!

現今房價高漲,許多單身族、小資族會選擇購買小套房自住,買套房可以貸款嗎?當然可以!本篇將與你分享套房貸款各項重點,買房之前必看!

內容目錄

套房貸款是什麼?

套房貸款又稱為「小坪數貸款」,意思是以小坪數房屋作為擔保,向貸款機構申請資金。各貸款機構對套房的認定標準都不同,常見的套房定義如下:

- 權狀坪數15坪以下

- 扣除公設坪數低於8坪

- 主建物加附屬建物低於12坪

有些貸款機構不會承作房屋坪數低於15坪的貸款,建議簽下買賣合約前,務必向貸款機構確認是否可承作套房貸款,以免無法申貸。

※貼心提醒:「附屬建物」是主建物延伸出來的部分,例如陽台、雨遮等。

套房貸款有什麼申請管道?

申請小套房貸款有銀行和民間2個管道:

銀行套房貸款

目前市面上小坪數房屋買氣上升,銀行為順應購屋趨勢,逐漸放寬小套房貸款審核標準,只要申請人信用無重大瑕疵都能申請。

※貼心提醒:有些銀行會推出首購套房貸款優惠、彈性繳款等方案,吸引民眾申請,建議民眾申貸前可先向銀行詢問相關資訊。

民間套房貸款

民間套房貸款限制少且審核寬鬆,不看信用條件、不限房屋條件,即使貸款人有信用瑕疵、套房條件不佳等情況都能辦理,適合無法順利向銀行貸款的族群申請。

了解銀行和民間套房貸款條件後,接著來快速比較2者的貸款利率、成數和年限:

| 銀行套房貸款 | 民間套房貸款 | |

|---|---|---|

| 貸款利率 | 年利率約2%起 | 月利率最低1% |

| 貸款成數 | 最高約5.5~6.5成 | 最高市價9成 |

| 貸款年限 | 最長20年 | 依貸款人條件客製 |

套房貸款注意事項?

- 屋況與坪數

各家銀行不僅對套房坪數有不同認定,屋況新舊程度、坪數大小也會對鑑價與審核造成很大的落差。 - 周邊環境

生活機能方便與否是銀行鑑價時的評估依據,如果周遭有嫌惡設施(如加油站、殯儀館、高壓電塔等)會影響核貸成數。 - 房屋類型

如果坪數和屋齡相去不遠的話,房屋類型、有無管委會等也會是考量,一般來說配有電梯的大樓會比普通公寓的價值來得高。 - 個人條件

除了上述項目會影響核貸成數,銀行還會看申請人的信用評分和財力狀況,若屋況優良,但個人條件不佳,也會影響最終審核結果。

如何提高套房貸款成數?

由於套房坪數較小,對於銀行來說,房屋未來增值性低、不易轉手,還容易被投資客炒作,因此核貸成數不高,最高僅約6.5成。若擔心小坪數貸款成數不足,你可以透過以下4種方式來提高貸款成數:

- 提供有力的財力證明:除了薪轉證明,也可以提供定期存款單、經常往來存摺等文件,證明自己具備足夠的還款能力,有機會提高貸款成數。

- 選擇條件優良的套房:銀行會評估套房條件來決定貸款成數,若選擇屋齡低、位於市中心、生活機能良好等條件的套房,通常銀行核貸成數較高。

- 維持良好的信用評分:信用評分也是銀行決定小套房貸款成數的因素之一,建議平時準時全額繳清信用卡款項和貸款月付金、不使用信用卡預借現金等,以維持良好的信用評分。

- 提供保人或有價物品:請信用良好、工作收入穩定者擔任保人,或是提供名下未抵押的房屋、土地、汽機車等有價物品給銀行作為擔保,也有助於提高貸款成數。

申辦套房貸款應備文件

- 雙證件

- 戶籍謄本

- 在職證明

- 買賣契約書影本

- 印鑑章、印鑑證明

- 土地與建物所有權狀

- 收入證明及財力證明(如:薪資單、扣繳憑單、薪轉存摺等)

《 延伸閱讀 》扣繳憑單怎麼申請?有什麼用途?

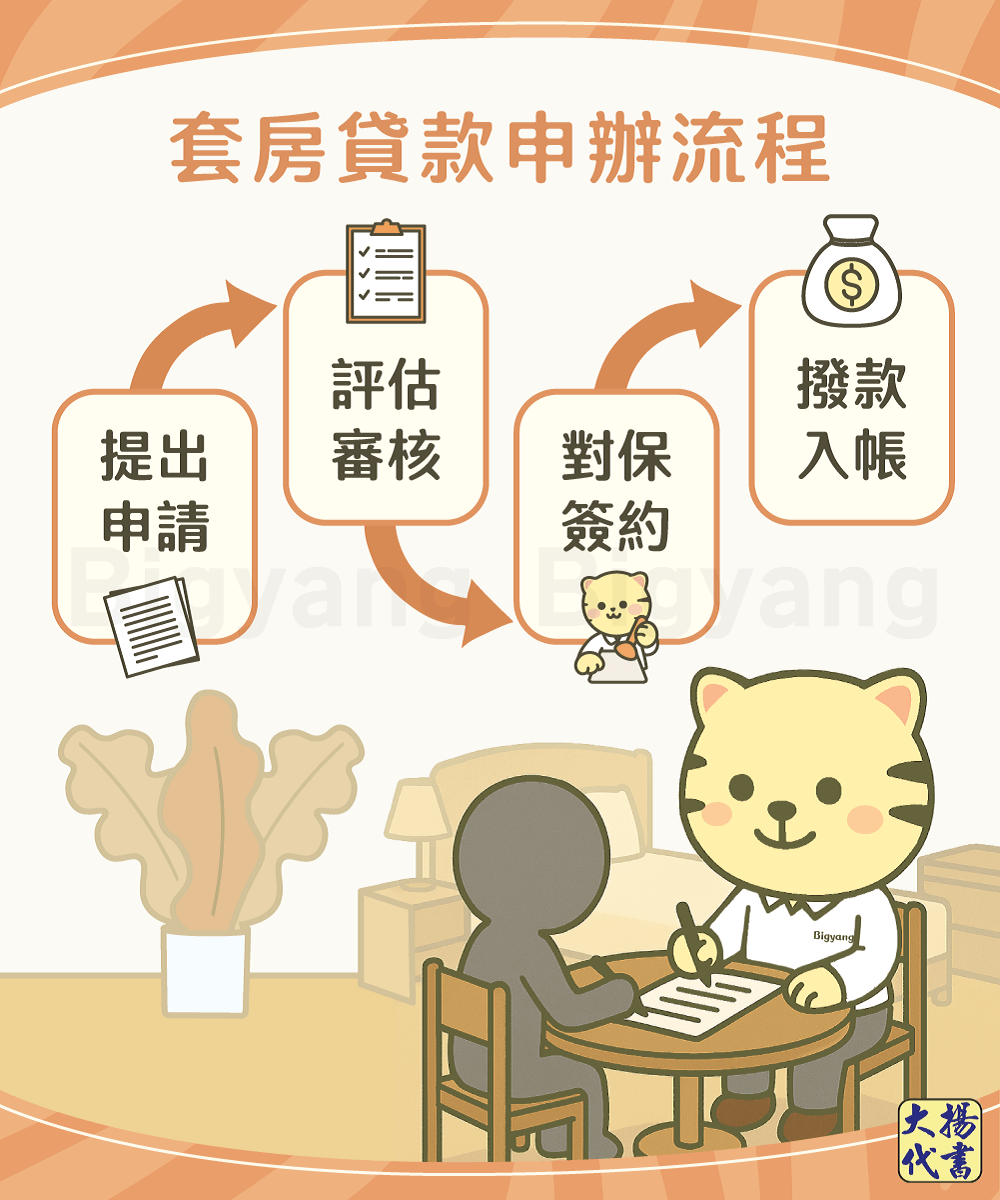

套房貸款申辦流程

- 提出申請:選擇方案,提出申請並檢附相關文件。

- 評估審核:依鑑價報告與申請人條件進行套房貸款試算,評估核貸與否、利率及額度。

- 對保簽約:雙方核對合約內容並簽約,再到地政事務所設定房屋抵押權。

- 撥款入帳:手續完成,等待銀行撥款。

套房貸款常見問題

由於銀行認為套房坪數低,容易成為投資客的炒房工具,因此不一定每間銀行都有提供寬限期,建議申請前先向銀行確認。

可以,青年安心成家購屋優惠貸款不限房屋類型,只要年滿18歲,本人、配偶及未成年子女皆無自有住宅就能申請。

《 延伸閱讀 》青年購屋貸款怎麼申辦?想買房別錯過這篇!

通常不建議民眾這麼做,因為未經許可就打通隔間、加蓋夾層都屬於二次施工,是不合法的行為,不僅銀行不會核貸,一旦被人檢舉,還可能被政府罰錢、拆除。

結語

大揚代書24H免費諮詢

我們提供事前的免費貸款諮詢,不用擔心還沒辦理就要先付一筆費用,我們保證不過件就不收費!